реклама

Размерът на студентския дълг в САЩ нараства бързо; Според Wall Street Journal. Средният завършил колеж през 2015 г. ще трябва да върне 35 000 долара заеми - което, нека ви кажа, звучи смешно след завършване на училище.

Но дългът за студентски заем не е смях и може да причини големи финансови затруднения.

Консолидирането на студентски заем е опция за много от завършилите и разпространението на онлайн банки Спестете повече пари, като използвате тези 4 онлайн банкиОнлайн банките често предлагат много по-добри цени и предимства от техните колеги от тухли и хоросани. Ето четири от най-добрите варианти за американските жители. Прочетете още допълнително помага на обремененото с дългове население.

Ако се интересувате от консолидиране на студентските си заеми, ние сме тук, за да ви помогнем. Ще ви покажем къде да търсите онлайн и какво да внимавате; и дори няма да е необходимо да излизате от къщата си

Какво представлява консолидирането на студентски заем?

Първо, нека изясним какво точно представлява консолидирането на заема. Консолидирането на вашите заеми изисква да вземете друг заем, равен на неизплатения си дълг по всички или някои от вашите заеми. Този заем се използва за изплащане на първоначалните ви заеми, като ви оставя с един заем, вместо с няколко.

Все още приключвате с студентския дълг - така че защо да се консолидирате? Основната мотивация е, че можете да получите по-добра лихва. Ще имате единна лихва по всички ваши заеми, вместо различни лихвени проценти за различни заеми и може да бъде значително по-ниска от средната за текущите ви кредити. Освен това може да бъде по-лесно да се управлява изплащането на един заем от многократните заеми.

Важно е обаче да се отбележи, че ако консолидирате кредитите си и получавате по-ниско месечно плащане от вас бихте получили чрез федералната програма за заем, може да в крайна сметка плащате повече лихви през живота на заем. Затова ще трябва да претегляте внимателно своите опции.

Преди да прочетете, направете си услуга и прочетете тази феноменална статия за най-бързият изход от дълга Как да забогатеем: най-бързият начин да се измъкнем от дългаПредставете си, че сте без дълг. Без преизпълнени салда или неплатени сметки. Има глупав начин да се избавите от дълга. Започва с план и някаква дисциплина. Нека посетим останалите съставки. Прочетете още . Това ще промени финансовия ви живот (и ще ви даде основната информация, която ви е необходима, за да разберете наистина останалата част от тази статия).

Колко мога да спестя с консолидация на заем?

Сумата, която можете да спестите зависи до голяма степен от размера на непогасения дълг, лихвата по тези кредити, кой доставчик използвате за консолидиране, вашия кредитен рейтинг Как да подобрим и следим кредитния си рейтинг чрез използване на технологиитеВашият кредитен рейтинг може да има огромно влияние върху финансовия ви живот. Обясняваме как се изчислява и как можете да го подобрите. Прочетете още и други фактори.

Всяка банка използва различни критерии, за да определи подробностите за вашия консолидационен заем.

SoFi, рефинансираща група, посочва средната си икономия в размер на 14 000 долара на заемател. Earnest претендира средно $ 12 588. Банка ДР казва, че бихте могли да спестите 15 000 долара през живота на заем от 100 000 долара. Тъй като е трудно да се разбере точно колко можете да спестите, със сигурност има потенциал за значителна сума.

Помислете лихвите

Както при сумата, която можете да спестите, и лихвеният процент по вашия консолидационен заем може да варира значително.

Ако рефинансирате чрез Директна консолидация на заем от правителството на САЩ програма, вашият лихвен процент ще бъде средно претеглената стойност на лихвения процент по текущите ви кредити. Това няма да ви спести никакви пари, но ще опрости процеса на изплащане.

Предимствата на федералната консолидация са, че не се нуждаете от фантастичен кредитен рейтинг, за да го получите и че лихвеният ви процент е ограничен на 8.25%.

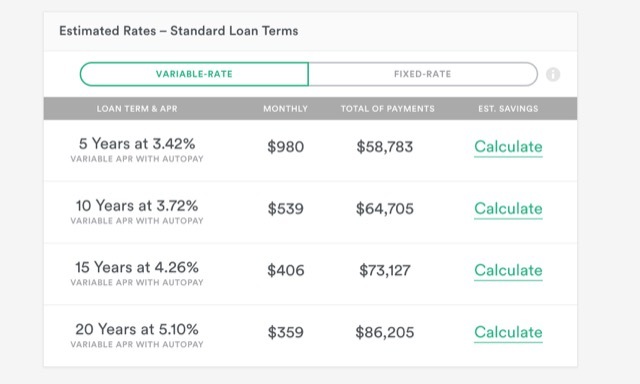

Други кредитори обаче предлагат консолидационни заеми с лихвени проценти едва 1,90%. Разбира се, не всеки ще получи този лихвен процент; Това е свързано с срока на изплащане, кредитната история, баланса на заема, ако се регистрирате за автоматично плащане и дали изберете заем с фиксирана лихва или променлива лихва. Заемите с променлив лихвен процент обикновено имат по-ниски лихвени проценти, въпреки че могат да се променят през живота на заема.

За да получите оценка за това, което може да платите, можете да използвате 2-минутна Вземете своя оценител в Earnest. Просто въведете вашата информация, дайте съгласие за мек кредитен чек и ще видите някои възможни опции; те не са окончателни, тъй като все още ще се нуждаете от официално одобрение, но те могат да послужат като добра оценка за това, което бихте могли да платите.

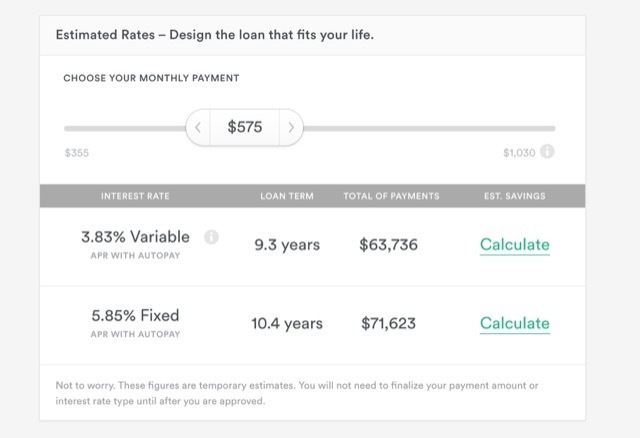

Earnest също така ви позволява да проектирате свой собствен заем, като избирате месечно плащане и ви дава произтичащите условия на заема и общите плащания.

Повечето сайтове имат инструменти като този, които ще ви помогнат да добиете представа за какъв вид заем за консолидация ще отговаряте на условията.

Как да започна?

За да получите най-добрата сделка за консолидация на заем, трябва да преминете през няколко стъпки, преди да изберете доставчик и да кандидатствате за заем. Ето как да продължите.

1. Определете кои кредити отговарят на условията за консолидация

Като цяло вашите заеми трябва да бъдат в гратисен период или в погасяване (включително разсрочване), за да бъдат допустими. Някои доставчици ще ви позволят да рефинансирате през последния семестър на вашето висше образование, така че проверете с конкретните доставчици, които търсите.

Също така е важно да се отбележи, че не можете да обедините заемите на двама души заедно. Въпреки че преди беше възможно да се консолидират вашите заеми с вашия съпруг, това вече не е вариант с федерални заеми и - доколкото знам - няма частни кредитори, които да ви позволят да правите това, един от двамата.

2. Изследвайте неконсолидирани планове за погасяване на заем

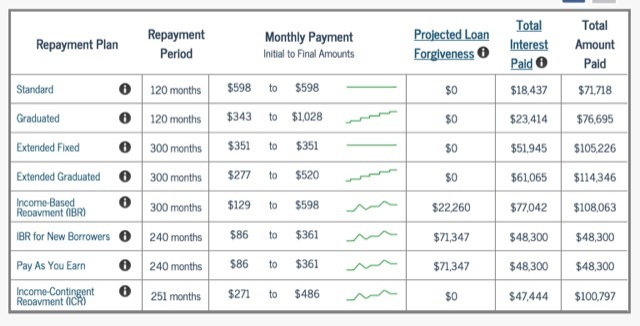

За да разберете дали получавате добра сделка, е добре да използвате калкулатор за плащане на заем (например този в StudentLoans.gov), за да видите какви ще са месечните Ви плащания, условия на заема и общата сума, изплатена без консолидация.

Освен това може да откриете, че отговаряте на условията за по-добри тарифи поради историята на вашите заеми или ако работите в публична институция и това може да доведе до голяма промяна. Изплащане въз основа на доходите (IBR) плановете също могат да ви спестят много през целия живот на заема; ако имате право на програма за IBR, отделете време, за да разгледате сериозно това като опция.

3. Проверете кредитния си отчет

Банките, които предлагат консолидационни заеми, ще проверяват вашия кредитен отчет, така че е важно да знаете какво има там. употреба AnnualCreditReport.com за да получите копие на отчета си от трите основни отчетни бюра и да се уверите, че няма грешки, които могат да повлияят на предлаганата от вас лихва. (Можете също вземете своя кредитен рейтинг Незабавно разберете вашия кредитен рейтинг без такса с кредитна карма Прочетете още ако харесвате.)

4. Обърнете внимание на лихвите

Може да изглежда добра идея да вземете заем с променлив лихвен процент, тъй като те имат потенциала да поддържат много по-нисък лихвен процент. И ако ще изплатите заема си бързо, може да искате да поемете този риск.

Ако обаче разглеждате 20- или 25-годишен план за плащане на заем, изборът на фиксирана лихва може да бъде добра идея, ако лихвите са ниски (каквито са сега).

5. Вземете оферти от възможно най-много доставчици

Докато рефинансиращият не начислява оценки и направи мека (вместо твърда) проверка на кредита, може да получите възможно най-много оферти.

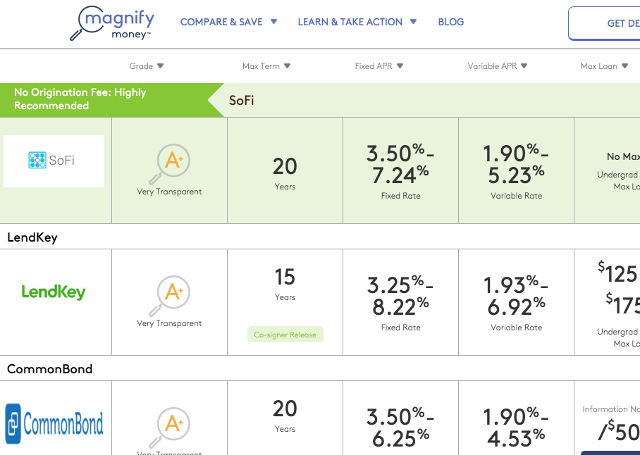

Вижте страница за рефинансиране на студентски заем в Magnify Money, за да видите списък с доставчици.

Намерете най-добрия лихвен процент и се уверете, че няма неустойки за предплащане - по този начин можете да изплатите заема си рано, без да налагате допълнителни такси.

6. Кандидатствайте за първия си избор

Когато намерите доставчика, който ще ви даде най-добрата сделка за вашата ситуация, продължете и кандидатствайте. Ако сте приети, чудесно! Следвайте инструкциите и стартирайте своя план за консолидация.

Ако не, отидете на втория си избор. Продължете да работите в списъка, докато не намерите доставчик, който да ви помогне да спестите пари от студентските си заеми.

Правете си изследвания

Когато разглеждате опциите за консолидация, важно е предварително да направите колкото се може повече изследвания.

Много доставчици имат различни стандарти за назначаване на лихвени проценти и знанието кои от тях ще са от полза за вас, би могло да ви помогне да спестите още повече пари.

Уверете се, че сте разбрали за какво се регистрирате, преди да кандидатствате, и прочетен 10-те най-добри финансови сайта, които ще ви помогнат да останете на върха на пазараТърсите най-добрите уебсайтове за финансиране, които да ви държат на върха на пазара? Тук са най-добрите сайтове за новини, инвестиции и други. Прочетете още относно текущите лихвени проценти и наличните федерални планове за погасяване. Отделете време за научете повече за финансите. 4 TED преговори, за да ви помогне да видите парите си по нов начинЛичните финанси могат да бъдат страшна и смущаваща тема. За щастие има богата информация, която да ви помогне да научите. Ето някои от най-добрите TED беседи по темата. Прочетете още

Дългът на студентския заем може да бъде огромно бреме, но не е необходимо да бъдете смазани под тежестта му. Не се плашете от фантастични финансови условия Просто пестеливо: Как да научите личните финанси по лесния начинПлашите ли се редовно от сметки и дълг? Чувствате ли се изгубени, когато другите говорят, използвайки финансов лингво? Ето добрата новина: никога не е късно да научите за парите. Прочетете още които банките хвърлят. Направете проучване, направете някои прогнози и се заемете с план за плащане, който работи за вас!

Имате ли повече въпроси относно консолидирането на студентския заем? Попитайте ги в коментарите по-долу! Или сте рефинансирали студентски заеми? Бихте ли го препоръчали на други висшисти? Споделете мислите си!

Кредити за изображения: Singkham чрез Shutterstock.com, Nattapol Sritongcom чрез Shutterstock.com, wongwean чрез Shutterstock.com

Дан е консултантска стратегия и маркетинг консултант, който помага на компаниите да генерират търсене и да водят. Той също така блогове за стратегия и маркетинг на съдържанието в dannalbright.com.