реклама

По едно време през изминалата година имах кредитен рейтинг в диапазона 300. Това е отвъд ужасното Това е резултат, който бихте очаквали, ако току-що сте подали фалит. Не се страхувам да го призная, защото за около шест месеца увеличих резултата до почти 700.

Подобряване на кредитния ви резултат Как да подобрим и следим кредитния си рейтинг чрез използване на технологиитеВашият кредитен рейтинг може да има огромно влияние върху финансовия ви живот. Обясняваме как се изчислява и как можете да го подобрите. Прочетете още не трябва да е сложен и объркан процес. Само с няколко прости поведения и действия можете бързо да увеличите кредитния си резултат само за няколко кратки месеца. Направих го с тези шест стъпки и така можете и вие.

Това ръководство съдържа информация от кредитни бюра и уважавани кредитни институции, така че е по-надеждно от всичко, което ще намерите във всеки форум или малък блог онлайн. Освен да научите как да подобрите резултата си, ще намерите много ресурси, които могат да ви помогнат. Така че нека започнем да увеличаваме този кредитен рейтинг!

1. Разберете вашата кредитна употреба

Най-важният фактор във вашия кредитен рейтинг е нещо, наречено усвояване на кредит.

Звучи сложно, но не е така.

Използване на кредита е съотношението между наличния ви кредит (всички ваши кредитни лимити) и общия използван кредит (всичките ви кредитни салда). Когато разделите салдото си по кредитните си лимити и умножите по 100%, трябва да получите число под 30%. Това представлява „здравословно“ използване на кредити. Това също води до много висок кредитен рейтинг.

Една от най-големите агенции за кредитни отчети, Experian, обяснява това по следния начин:

... един от най-важните фактори за кредитните резултати е колко близо са балансите ви до кредитните лимити. Кредитните резултати сумират лимитите и остатъците по вашите револвиращи сметки, за да се изчисли общото съотношение между баланс и лихвен процент Колкото по-висока е степента на използване, толкова по-голямо е отрицателното въздействие върху вашите резултати.

Вероятно си мислите, че бърз начин да увеличите резултата си незабавно е просто да изплатите всяка една кредитна карта и никога да не ги използвате, нали? Това всъщност не е наред. Вярвате или не, 0% използване всъщност е лошо нещо.

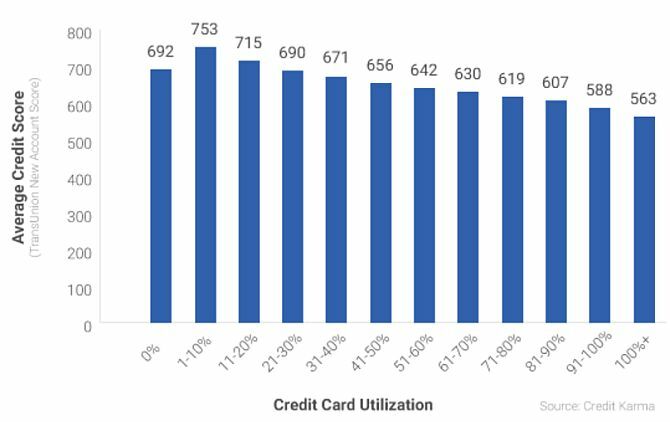

През 2016г. Кредитна карма Незабавно разберете вашия кредитен рейтинг без такса с кредитна карма Прочетете още прегледа кредитните резултати спрямо съотношенията на използване на своите 15 милиона членове и откри много интересен модел.

Хората с 0% използване на кредити всъщност имат по-лош кредитен рейтинг от тези с 1–20% усвояване.

Какво означава това? Означава, че За да създадете кредитен рейтинг, трябва да имате достатъчно наличен кредит, който не използвате, но трябва да опитате да използвате 1% до 20% от този общ лимит.

Останалите действия в тази статия трябва да бъдат съобразени с вашата ситуация и текущото ви съотношение на използване. Никой не започва от същата ситуация. Например:

- Ако сложите пет кредитни карти с лимит от 4000 долара всяка, вие сте на 100% използване.

- Може би имате една кредитна карта с лимит от 500 долара и я използвате, за да купувате хранителни стоки на стойност 300 долара всеки месец. Дори и да го платите изцяло, използването ви може да се колебае между 0% до 60%, в зависимост от това кога кредитното бюро изтегля данните си.

- Може би използвате само 20% от наличния ви кредит, но понякога пропускате студентски заем или ипотечни плащания Най-добрите онлайн ипотечни калкулатори и как да ги използватеДа разберете колко ипотека ще ви струва в дългосрочен план може да бъде трудно, но тези калкулатори го правят лесно, независимо колко информация разполагате. Прочетете още . Вашата ситуация изисква съвсем различен набор от действия.

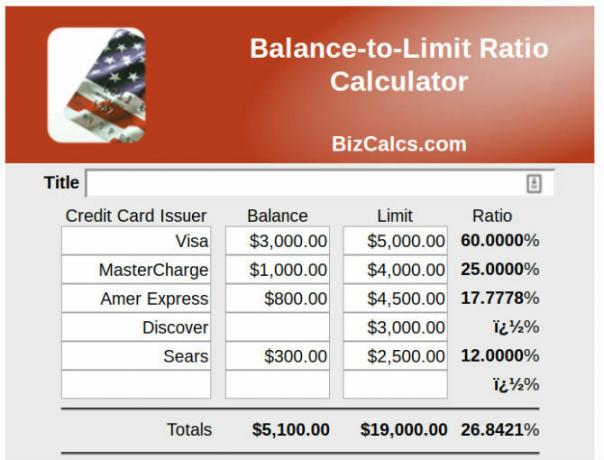

Най-добрият начин да започнете този процес, преди да продължите с тази статия, е да определете използването на кредита си. Можете да добавите всичките си салда по кредитната карта и заема, да ги разделите на максималните лимити по тези сметки и да умножите по 100%. Или можете да използвате някой от инструментите по-долу.

Помощ за използване на кредити

Не се притеснявайте да се опитвате сами да разберете използването на кредитите си. Има много ресурси, които да ви помогнат да го изчислите.

- BizCalcs.com е сайт, който е домакин на асортимент от лични калкулатори за финанси Най-добрите калкулатори за лични финанси и бюджет за управление на разходите виПолучаването на финансите ви може да бъде трудно, но наличието на точни цифри в ръка го прави много по-лесно. Без значение от финансовата ви ситуация, ние имаме необходимите калкулатори. Прочетете още да ви помогне с финансови решения и бюджетиране. Именно там ще намерите това лесно за използване калкулатор за използване на кредит. Просто напишете всички ваши баланси и кредитни лимити и оставете калкулатора да направи останалото.

- Кредитна карма е фаворит, когато става въпрос за наблюдение на кредитната ви ситуация. Сайтът не само показва общия ви кредитен рейтинг, но и ви дава цялостното ви използване на кредит, изтеглено директно от вашия кредитен отчет. Не се изисква ръчно изчисление!

Разбира се, използването на кредити е достатъчно просто, за да се справите сами обикновена електронна таблица 15 шаблона за електронни таблици в Excel за управление на вашите финансиВинаги следете финансовото си здраве. Тези безплатни шаблони за електронни таблици в Excel са инструментите, от които се нуждаете, за да управлявате парите си. Прочетете още и малко време. Отделянето на време, за да разберете къде се намирате с кредита си, е критична първа стъпка към получаването му в ред.

2. Разрешавайте се с вашите длъжници

Напускането на кредитния ми рейтинг до 300-те може да изглежда като ужасна идея, но аз имах план. Проблемът беше, че трябваше да пусна резервния си резервоар, за да мога да започна да го подобря. Позволете ми да обясня моята ситуация и може да ви помогне да разберете по-добре собствената си.

Чрез комбинация от преразход на няколко кредитни карти Намерете най-добрите оферти за кредитни карти онлайн с тези 10 страхотни сайтаНезависимо дали търсите бонуси за регистрация, връщане на пари в брой, програми за награди или отстъпки за лоялност, ние ви покриваме. Ето 10 сайта, които ще ви помогнат да намерите най-добрите сделки с кредитни карти. Прочетете още докато в колежа и семейството ни се ударихме с голяма медицинска криза около десет години след завършването, ние бяхме изправени пред следната ситуация:

- 100 000 долара наличен кредит и 30 000 долара при въртящи се салдота, усвояване от 30%;

- Извършване на медицински плащания за текущи лечения, достигащи 1200 долара всеки месец;

- Хирургия на гърба, която добави към вече съществуващата медицинска финансова тежест;

- Няма начин да платите за всичко това.

Тъй като аз съм човекът, който ще работи на три работни места, а не в несъстоятелност, плащах минимума баланс по всички наши кредитни карти и плащане на всички редовни сметки за домакинства навреме, но не и плащането на болница. Просто нямаше достатъчно пари.

Такъв сценарий работи само толкова дълго и в един момент вие ще стигнете до момента, в който няма връщане, а ние го направихме. Измислете нещо или попълнете фалит. И в двата случая моята кредитна оценка от близо 800 беше застрашена.

След като направих някои изследвания, ето какво открих. Ако имате основателна причина, като медицински разходи, можете да договорите споразумение с кредитори. Затова започнах да се обаждам.

Други причини също ще оправдаят споразумение, като загуба на работа, смърт в семейството или друга причина за претърпяване на огромен спад в доходите ви.

Ще ви трябва и голяма еднократна сума в брой. Заемът от вашия пенсионен план от 401 (k) е опция, ако нямате алтернативи. Не се счита за действителен заем, така че не се показва в кредитния ви отчет. Можете да заемете до 50% от баланса на плана си без неустойка. Въпреки това, преди да поемете по този маршрут, вижте дали богат член на семейството може да помисли да ви даде заем, тъй като потапянето в пенсионните ви спестявания може да бъде катастрофално в дългосрочен план.

Колко ще ви трябва? В зависимост от вашите умения за преговори, ще можете да уредите някъде между 40% до 60% от салдото по кредитната карта.

Ето как да преминете през процеса на преговори:

- Изчислете какъв процент от дълга си дължите на всеки кредитор. Разделете еднократната си сума сред кредиторите, като използвате тези проценти. Не можете да предложите повече от тази сума за всеки кредитор, докато преговаряте.

- Спрете да плащате кредитните си карти за повече от шест месеца. Платете всички други сметки навреме. Вашият кредитен рейтинг ще се понижи. Добре е

- След шест месеца се обадете на кредиторите и обяснете, че имате еднократна сума пари, която да разпределите на кредиторите си, и им предложете 30% от салдото. Ще се подиграят и ще кажат „не“. Благодарете им и затвори. Изчакайте месец и се обадете отново.

- Те ще ви предложат планове за по-ниски плащания. Те ще заплашват, че ще ви съдят. Просто кажете, че нямате пари, а само еднократна сума, която да разпределите на всички кредитори, вземете ги или я оставете. Ако кажат „не“ на 40%, прекратете и се обадете отново след месец. Мелодията им ще се промени във времето.

- В крайна сметка или те, или вие ще предложите нещо в диапазона от 40% до 60% от баланса. Не ставайте алчни Попитайте колко малко можете да платите предварително, за да получите писмено споразумението за сетълмент. След като го получите, заплатете останалото.

- Имайте предвид, че ще трябва да плащате данъци върху дохода върху частта от селището, което сте отписали.

Защо трябва да се установите?

Защото ако вече дължите почти максимума на всичките си кредитни карти, никой от съветите по-долу няма да работи. Използването ви е през покрива и вие сте основно бедни на дълг Как да забогатеем: най-бързият начин да се измъкнем от дългаПредставете си, че сте без дълг. Без преизпълнени салда или неплатени сметки. Има глупав начин да се избавите от дълга. Започва с план и някаква дисциплина. Нека посетим останалите съставки. Прочетете още .

Ти трябва да намалете балансите си по всякакъв начин. Ако нямате медицинска или професионална причина да се установите, тогава трябва да го направите преразпределете месечния си бюджет Най-добрите безплатни електронни книги, за да се научите на личните финансиАко искате да постигнете напред в живота, личните финанси са необходимо умение. Уверете се, че сте с бързи темпове с тези страхотни безплатни електронни книги. Прочетете още и прилагайте възможно най-голяма част от доходите си, за да изплащате тези баланси възможно най-бързо. След като стигнете до този момент, вие сте готови да продължите напред.

Ресурси за уреждане на дълга

В моята статия за използвайки Excel за управление на живота ви Как да използвате Microsoft Excel за управление на живота сиНе е тайна, че съм тотален фенбой на Excel. Голяма част от това идва от факта, че ми е приятно да пиша VBA код, а Excel в комбинация с VBA скриптове отварят цял свят от възможности ... Прочетете още , Включих раздел за управление на дълга, който ви показва как да използвате Excel за изплащане на дълга си чрез подход на снежна топка.

Ако се борите само с преразход, но всъщност имат достатъчно пари за да изплатите дълговете си, тогава горният подход, базиран на Excel, е най-добрият. Това може да ви помогне да разберете каква част от бюджета си трябва да отделите за плащанията си по дълга всеки месец и ще ви помогне да сте сигурни, че оставате на път.

Ако ти нямат достатъчно пари за извършване на плащания, тогава ще трябва да помислите по някакъв начин уреждане на тези дългове 3 съвета за победа на колекторите на дългове, когато се изправят пред фалит (или късно с сметки)Сериозните финансови проблеми са сред най-стресовите ситуации, с които човек може да се сблъска. Следвайте тези съвети, за да оставите технологията да отнесе част от тежестта. Прочетете още , било чрез консолидационен заем или някаква форма на фалит. Услугите за кредитно консултиране са опция, ако искате да уредите дългове, но не се чувствайте удобно да ги договаряте сами.

- Облекчаване на дълга на свободата е акредитиран по въпросите на потребителите. Това е услуга, която управлява договарянето на сетълмента с длъжници за вас и организира план за плащания, който работи с вашия бюджет. Само имайте предвид, че плащате такса на Freedom, така че няма да спестите толкова пари, колкото бихте направили, ако сами договаряте споразумения, както е описано по-горе.

- Държавен дълг също е акредитиран и ще ви помогне да преодолеете дълговете си, независимо дали са обезпечени, необезпечени, бизнес или по друг начин.

- Най- Национална фондация за кредитно консултиране е организация с нестопанска цел, която ще ви помогне да направите преглед на състоянието на дълга си. Той ще помогне не само с дълга по кредитни карти, но и от студентски заеми, ипотечни кредити, консултации за фалит и други.

Който и вариант да отидете, не забравяйте да изберете най-подходящия за вашата ситуация.

3. Консолидира се до един дълг

Може би проблемът ви не е претоварване на огромни баланси, а претоварване на малки. Може би плащате минимално плащане в размер на 100 долара за пет кредитни карти, всяка от които има баланс от около 1000 долара. Компаниите за отчитане на кредит считат това за хит срещу вас.

Джон Улцхаймер, кредитен експерт, който работеше за FICO и Equifax, обясни на Банкрат че те се считат за „неудобни баланси“ и ако можете да ги консолидирате, можете да увеличите кредитния си рейтинг.

Има два начина за постигане на това. Ако вече имате много лош кредит, трябва да прехвърлите балансите на долните лимитни карти на по-малко карти с по-висок лимит.

Вторият и по-добър начин би бил да кандидатствате в банката си за личен заем с по-ниска лихва и да прехвърлите целия си дълг на кредитна карта с нисък баланс с висока лихва. Това е възможно само ако кредитният ви рейтинг е достатъчно добър, за да получите по-ниска лихва в банката си.

Ресурси за консолидация на дълга

Вземането на заеми от вашите 401 (k) може да бъде най-добрият вариант за вас, тъй като той няма да се счита за нов дълг и вие сами плащате лихва, вместо да я плащате на банка. Ако обаче заемът от 401 (k) не е опция, ще трябва да го направите изберете заем за консолидация на дълга. Когато става въпрос за консолидация на дълга, там има много измами. Прегледайте следните опции, за да сте сигурни, че правите правилния избор.

- Discover не предлага само кредитни карти, те предлагат и лични заеми. Ако вашият кредит е достатъчно добър, личен заем от Discover ще ви осигури разумна фиксирана лихва и гъвкави условия за плащане.

- LightStream е подразделение на SunTrust Bank. В зависимост от вашия кредит, бихте могли да получите заем с лихва 1,99%. Консолидирането на вашите висококачествени кредитни карти с такъв лихвен лихвен кредит не само ще увеличи значително кредита ви, но и ще ви спести много пари от лихва. Вижте уебсайта и кандидатствайте.

- SoFi е забележителна нова възможност за заем за консолидация. Не само, че лихвените проценти са разумни, но и включват защита на безработицата. Ако загубите работата си, тази програма ще спре плащанията ви по заем без отрицателни неустойки за три месеца до цяла година през целия срок на заема.

- FreedomPlus ви позволява да кандидатствате за личен заем онлайн и в рамките на 48 часа можете да разполагате с необходимите средства, за да уредите дълговете си с компаниите с кредитни карти и да ги консолидирате до лихвен заем с ниска ставка.

4. Не затваряйте акаунти!

Следващият кредитен рейтинг „хак“ е да увеличите възрастта на вашите кредитни сметки. Ако работите върху прехвърляне на балансите си към по-малко карти, оставете празните сметки на кредитната карта активни. Защо? Поради този коефициент на коефициент на използване, който споменах по-рано.

- Дългването на 500 долара на пет кредитни карти с лимит от 5000 долара всяка е 10% коефициент на използване. Това е отлично!

- Дължимото на консолидирана 2500 $ на една кредитна карта с лимит от 5000 $ е 50% коефициент на използване. Това е лошо!

Да, консолидирайте дълга си към една карта за лесно плащане и опростяване на салда, но оставете тези други сметки отворени, така че общият ви наличен кредит да не се промени!

Какво ще стане, ако се наложи да уредите баланси и акаунтите ви да се затворят автоматично?

Ако сте уредили сметките си поради болест или загуба на работа, те вероятно ще се затворят и резултатът ви ще падне пропадно. Това е само временно. Следващата ви работа ще бъде да продължавате да плащате навреме всичките си сметки и да плащате всички останали заеми, които имате (като вашите авто или ипотечни заеми). Вашият кредитен рейтинг ще се повиши отново и когато стане след около месец-два, трябва да започнете да кандидатствате за кредит отново.

Този път обаче не трябва да кандидатствате за кредит, за да максимизирате тези карти отново. Трябва да кандидатствате за кредит, така че да можете да ги таксувате умерено и да ги изплатите веднага. Това ще увеличи наличния ви кредит с течение на времето, а също и ще подобри общия ви коефициент на използване.

5. Кандидатствайте умерено за кредит

Следващият съвет може да ви звучи противоречиво въз основа на това, което току-що прочетохте.

Вярно е, че получаването на нов заем или кредитна карта ще увеличи наличния ви кредит и ще подобри коефициента ви на използване. Но също така е вярно, че всеки път, когато кандидатствате, запитване засяга кредитния ви доклад и може да доведе до спад в кредитния ви рейтинг.

Да, вие четете това правилно: трябва да кандидатствате за кредит и да предизвикате спад в резултата си. След това докажете, че можете да управлявате новия си дълг отговорно, като го използвате трудно, като по този начин увеличите резултата си.

Experian обяснява тази техника по следния начин:

Един от начините да намалите подобрените резултати е да отворите допълнителни кредитни сметки и да поддържате салдото много ниско. Това ще увеличи общите ви кредитни лимити и ще подобри коефициента ви на използване. Но направете това много преди да кандидатствате за нов кредит, за да може историята ви да се стабилизира и само ако няма да се изкушите да преразходите за новите акаунти.

Шестмесечен план

Всички горепосочени съвети, взети по едно парче, могат да изглеждат противоречиви, но нека да проучим хипотетична ситуация използвайки всички тях в последователността на шест месеца, за да увеличите кредитния си рейтинг.

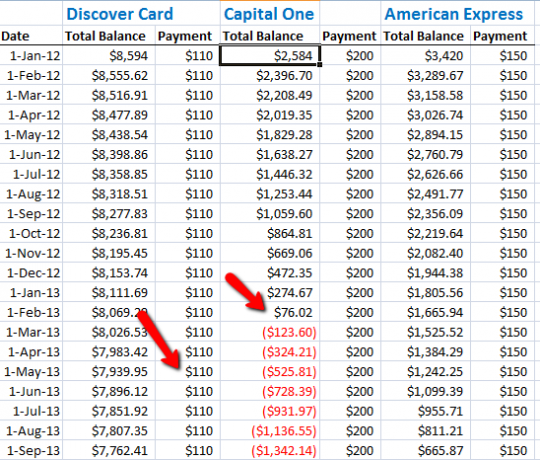

Водещи до краха на кредитния рейтинг - Загубили сте работата си и сте използвали кредитни карти, за да плащате разходи. Вие сте претоварени с пет максирани кредитни карти по 5000 долара всяка, за общо натоварване на дълга от 25 000 долара. Спряхте да им плащате всички за шест месеца, така че те нараснаха до 30 000 долара с включени лихви и салдо от 6 000 долара всеки. Имате 100% усвояване и ужасен кредитен рейтинг от 450. В краен случай вземате заем от 14 000 долара от своите 401 (к) и започвате да призовавате кредиторите да преговарят.

Кредиторите A, B и C приеха 50% сетълмент по 3000 долара всеки. Кредиторът D беше по-строг и прие 60% сетълмент от $ 3600. Кредиторът Е отказа да договаря. Похарчихте 12 600 долара, за да се отървете от 24 000 долара дълг. Това е добра първа стъпка Изплащате остатъка от средствата обратно по вашата сметка 401 (k). Открихте, че след като кредиторите закриха вашите сметки, кредитният ви резултат падна на 320. Най-ниското досега!

Месец 1 - Имате остатъчен заем за автомобил и ипотека, за което сте сигурни плащайте навреме всеки месец. Имате останала кредитна карта от пет кредитора с 24% лихва, но те са се съгласили да план за плащане от $ 200 на месец и 17% лихва. Имате и една стара празна кредитна карта, която сте имали години и никога не сте използвали. Сега започвате да купувате само хранителни стоки на тази кредитна карта и изплащайте го напълно два пъти месечно.

Месец 3 - Прилежно продължавате да плащате всяка една сметка в срок. Продължавате да използвате единната кредитна карта за хранителни стоки и я изплащате бързо.

Месец 4 - Проверяваш кредитния си рейтинг. Вече е създаден до 540 Почти време е да разширите кредитните си лимити, но първо - още един месец да плащате сметки навреме и да използвате кредита отговорно.

Месец 5 - Отиваш в банката си и кандидатстваш за малък личен заем от 5000 долара. Банковият служител ви информира, че имате достоен кредитен рейтинг от 610 и вече са одобрени за 14% заем. Използвате средствата, за да изплатите Кредитор Е, но оставете тази сметка на кредитната карта отворена. Сега имате нулев подвижен дълг по кредитна карта, отчитан спрямо вашия кредитен рейтинг.

Според Marketwatch, прехвърлянето на дълг на кредитна карта към лични заеми може да увеличи резултата ви с до 100 точки:

Дългът на кредитната карта има по-голяма вреда за кредитните резултати, отколкото личният заем, който се счита за дълг на вноска. Коефициентът за използване на кредити (виж предишния раздел) не взема под внимание вноската на вноската. Тази стратегия би довела до нула долара дълг по кредитна карта в кредитния отчет на кредитополучателя, което може да увеличи резултата им със 100 или повече точки, казва Улцхаймер.

Месец 6 - В този последен месец провеждате поредната си кредитна проверка на себе си и откривате, че отново седите доста с кредитна оценка 650. Ами на път към земя с първостепенен кредит.

Не се отказвайте

Причината, поради която знам, че този процес работи, е не само защото експертите казват, че ще го направи, а и защото сам съм го живял. Може да се почувства като безнадеждна ситуация, когато нямате достатъчно пари, за да платите всички сметки - и всички ви плеснат със закъснели такси и неустойки.

Важното е да направите равносметка на ситуацията си и да обмислите всичките си възможности. Винаги има подход, който ще ви изведе от ситуацията, с малко креативност и упорит труд.

Случвало ли ви се е да се окажете с ужасен кредитен рейтинг? Успяхте ли да се изкачите от него? Какво забелязахте, че работи най-добре, за да повишите кредитния си рейтинг? Споделете опита си в секцията за коментари по-долу!

Кредит за изображение: Frankieleon чрез Flickr

Райън има бакалавърска степен по електротехника. Работил е 13 години в автоматизацията, 5 години е в ИТ, а сега е инженер на приложения. Бивш управляващ редактор на MakeUseOf, той говори на национални конференции за визуализация на данни и е участвал в националната телевизия и радио.