реклама

Повечето застраховани американци имат един от двата вида план за здравеопазване: HMO (организация за поддържане на здравето) или PPO (предпочитана организация на доставчика). Като цяло хората се стремят към план, който да постигне баланс между ниска приспадаема и месечна премии.

Но с всички вълнения около Закона за достъпна грижа („Obamacare”), много американци обмислят трети вариант. Това е HDHP с HSAили здравен план с висока издръжка с сметка за спестяване на здраве.

Тези дни HDHP с HSA може спестяват ви хиляди долари всяка година Просто пестеливо: Как да научите личните финанси по лесния начинПлашите ли се редовно от сметки и дълг? Чувствате ли се изгубени, когато другите говорят, използвайки финансов лингво? Ето добрата новина: никога не е късно да научите за парите. Прочетете още . За съжаление, тъй като има толкова много митове и погрешни схващания, много американци се отклоняват от идеята. „Високи приспадания? Луд ли си?" Но наистина не е толкова лошо, колкото звучи. Честно!

Как работят здравните спестовни сметки

Първо, първо: не бъркайте „сметка за спестяване на здраве“ с „гъвкава сметка за разход“, „здраве“ сметка за възстановяване “или„ сметка за здравни разходи “. Особено лесно е с последния, който има същото инициали! Разликите са извън обхвата на тази статия, но трябва абсолютно да знаете, че това не са едно и също нещо.

Акаунтът за спестяване на здраве е точно това, което звучи: спестовна сметка, която можете да използвате за заплащане на разходи и разходи, свързани с здравеопазването. Това включва приспадане. Но е повече от просто спестовна сметка. Той предлага специални предимства, които го правят изключително полезен, както и определени ограничения, които ви пречат да го използвате.

Обърнете внимание, че HSA не е здравен план. Използва се във връзка с план за здравеопазване. Не замествате HMO или PPO с HSA. По-скоро, ако вашите HMO или PPO се квалифицират като HDHP, тогава имате право да използвате HSA с вашия план.

Ползите от здравна спестовна сметка

Основният момент за продажба е, че можете да внесете долари преди данъка за HSA. Вноските са облагаеми с данък, което означава, че те намаляват данъчното задължение по същия начин като 401 (k) и вноските на IRA. Накратко, влагането на пари във вашия HSA означава плащате по-малко данъци.

Не само това, но средствата ви за HSA остават необлагаеми, стига да ги харчите за законни разходи за здравеопазване. Какво се счита за законно? Трябва да се консултирате с подробностите си за HSA за конкретни данни, но посещенията на лекар, копайките, осигуряването на суми, приспадаемостта, рецептите и лекарствата без рецепта и грижите за очите обикновено са законни.

Друго огромно предимство е, че средствата на HSA се прехвърлят от година на година, като разграничават HSAs от гъвкавите разходни сметки. Типичният FSA се нулира в края на годината, така че губите пари, които не харчите. Някои работодатели дори могат да правят вноски за вашия HSA през цялата година. Това са безплатни пари!

И не забравяйте, че плановете за здравни грижи с висок приспадане имат драстично по-ниски месечни премии в сравнение с плановете за здравно обслужване с ниско или средно приспадане. Толкова много, че обикновено излизате напред по отношение на спестовните спестявания vs. приспадащи се разходи.

Как да използвате здравна сметка

Когато отговаряте на условията (вижте ограниченията по-долу), можете да отворите HSA във всяка банка, която поддържа такава сметка. Вашият работодател може да има предпочитана банка. След като сметката бъде открита, ще получите дебитна карта и евентуално метод за проверка на баланса си онлайн.

Всеки път, когато трябва да платите за разходи, свързани със здравеопазването, можете просто да прекарате пръст по дебитната карта като всяка друга карта. След това средствата ще бъдат приспаднати от вашата сметка. Не става много по-просто от това.

Ограниченията на здравна спестовна сметка

За да имате право на HSA през 2017 г., вашият здравен план трябва да отговаря на тези насоки за IRS, за да се счита за HDHP:

- Индивидуално годишно приспадане най-малко 1300 долара.

- Семеен годишен приспадане най-малко 2600 долара.

- Индивидуален максимум от джоба най-малко $ 6.550.

- Семеен максимум извън джоба поне 13 100 долара.

Ако искате да се оттеглите от HSA по някаква причина, различна от квалифициран разход за здравеопазване, сумата на оттеглянето ви ще бъде обложена с данък и ще направите допълнителна 10% неустойка.

Прилагат се няколко други ограничения. Например, ако нямате право,

- имат FSA или HRA заедно с HSA;

- са записани в Medicare, TRICARE или TRICARE за цял живот;

- сте получили обезщетения за VA през последните три месеца, с изключение на превантивните грижи или ако имате оценка за инвалидност от VA;

- отговарят на условията да бъдат изискани като данъчни.

За повече подробности, разгледайте IRS брошура за HSAs, MSAs, FSAs и HRAs.

И накрая, съществуват годишни лимити за вноски за HSA. През 2017 г. лимитите са

- 3400 долара за индивидуални планове (под 55 години);

- 4 400 долара за индивидуални планове (на възраст над 55 години);

- 6 750 долара за семейни планове (под 55 години);

- 7 750 долара за семейни планове (на възраст над 55 години).

Имайте предвид, че трябва да декларирате своите вноски за HSA за всички месеци, в които не отговаряте на изискванията за HSA през годината. Например, ако сте физическо лице на възраст под 55 години и сте били неприемливи през януари и февруари, тогава можете да внесете само 3400 х 10/12 = 2833 долара за вашия HSA.

HSA най-доброто ли е за вас? Как да разберете

Най-големият недостатък на HSA е изискването за план с висока приспадаемост.

Повечето HDHP изискват да платите за повечето разходи от джоба си до приспадащата се сума преди планът започва да допринася и дори тогава ще трябва да плащате обезпечение, докато не ударите външния джоб максимум. След това всичко останало се покрива на 100%. Детайлите могат да варират от план за план, но това е тенденцията да бъде структурата.

Но приспаданията на HDHP се компенсират от по-ниските месечни премии, което може да ви спести пари. Нека да разгледаме практическо сравнение, използвайки два плана, които бяха предложени на моето семейство. Единият е здравен план с ниско приспадане (LDHP), а вторият е типът HDHP, който обсъждахме.

- LDHP: 550 долара на месец / 750 долара приспадане / 2000 долара максимум извън джоба / 20% съзастраховка.

- HDHP: 300 долара на месец / приспадане на 2500 долара / 5000 долара максимум извън джоба / 20% съзастраховка.

А много здрав човек които никога не използват застраховката си, в крайна сметка ще харчат 6 600 долара годишно за традиционния план с ниска приспадане и 3 600 долара годишно за плана с висок приспадане. Те не само спестяват 3000 долара годишни премии с високо приспадащия се план, но и получават да спестят хиляди долари преди данъци в HSA.

А много болен човек който максимира застраховката си, в крайна сметка ще харчи 8 600 долара годишно за нископриспадаемия план или 8 600 долара годишно за плана с високо приспадане. Но не забравяйте, че високият приспадащ план може да бъде платен за използване на долари преди данъчно облагане! Плащането на 8 600 долара при сценария с ниско приспадане е приблизително същото като $ 11 467 в долари преди данъчно облагане. В този пример HDHP всъщност е по-рентабилен, ако очаквате да достигне максимума извън джоба.

А типичен човек който използва част от застраховката си, но не цялата, е малко по-сложен за оценка. Например, представете си посещение в спешното отделение, което струва 15 000 долара. В план с ниско приспадане може да се наложи само да платите комисионна в размер на 200 долара. Планът с високо приспадане ще изисква да платите пълната сметка до приспадаемата сума (2500 долара), след това 20% съзастраховка върху останалата сума (12 500 х 20% = 2 500 долара). Ако това беше единственият ви медицински разход през цялата година, първият план ще струва $ 6800 за годината, докато вторият план ще струва $ 8 600.

И не забравяйте, че плановете с нисък приспадане са склонни да осигурят по-добро покритие по време на все още плащащата се приспадаща фаза на здравеопазването. Например, моята опция за плащане с висок приспадане започва да покрива диагностични тестове едва след като срещна приспадаемата. Вариантът на моя план с ниско приспадане обхваща 100% от диагностичните тестове, дори преди да се срещна с извадимата.

Сравняване на HSA и не HSA планове

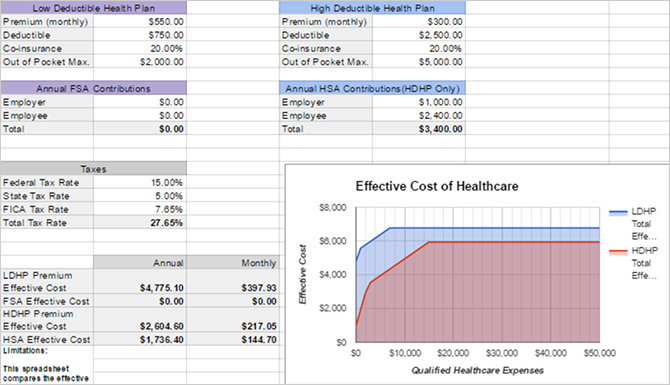

Добре, всичко по-горе изисква много математика, разбиване на числа и време. Може би нямате воля или с какво да правите нещо от това. Няма ли инструмент там, който да ти стиска числата? В интерес на истината, да!

Потребител на reddit на име HSASpreadsheetGuy създаде електронна таблица в Google което автоматично сравнява потенциалните разходи на план с висока приспадане с HSA спрямо план с ниска приспадане. Той също взема предвид данъчните съображения. Само два плана могат да се сравняват наведнъж, но дори и да е така, той е изключително полезен. Ето как да го използвате:

- Отвори електронна таблица в Google Таблици.

- Отидете на Файл> Направете копие ... да го копирате в собствения си Google Диск.

- Попълнете секциите на електронната таблица: Здравен план с ниско приспадане, Годишни вноски за FSA, Здравен план с висок приспадане, Годишни вноски за HSA и данъци.

- Погледнете полученото Ефективни разходи за да видите кой предлага повече стойност. Графиката вдясно е чудесен начин за визуализиране на разликите.

Както ще видите, колкото повече допринасяте за вашия HSA, толкова по-добър става приспадане на план. Това е красотата на HSA: въпреки високата приспадаемост, плащате с долари преди данъка. Така в крайна сметка спестявате много.

Накратко, HDHP с HSA може да бъде отлично спестяване на пари за някой, който е много здрав или много болна, но само ако вие допринесе колкото можете повече за вашия HSA. Ако в даден момент нямате достатъчно спестявания, за да покриете максимума от джоба си, може да предпочетете план с по-ниски изваждания. Ако не сте нито здрав, нито здравословен, може да предпочетете и план с по-ниски извадки.

Запомнете: Пазете своите разписки

Едно е да станеш жертва на измамни данъчни декларации Как да се предпазим от данъчни измами през този данъчен сезонДанъчните измами се увеличават, а подаването на данъци онлайн ви прави цел. Какво можете да направите, за да сте сигурни, че не сте жертва на данъчни измами тази година? Прочетете още . Друго е да извършите данъчни измами чрез злоупотреба с вашата здравна сметка. Тъй като HSAs е лесен за злоупотреба, трябва да бъдете отговорни със своите. Никога не го използвайте за неквалифицирани разходи за здравеопазване. Ако IRS ви одитира, трябва да можете да покажете доказателство за законни разходи.

По този начин, всеки път, когато плащате с вашата дебитна карта HSA, винаги трябва да получите разписка. Дали тази разписка е хартиена или цифрова, няма значение, докато я получите.

Ако получите разписка на хартия, трябва абсолютно сканирайте го като PDF документ Най-добрите приложения за получаване за сканиране, проследяване и управление на сметкиТези приложения за скенер на касови бележки ще ви помогнат да сканирате, запазите и организирате всяка сметка за вашите лични или бизнес нужди. Прочетете още . За това съществуват множество инструменти, включително безплатни или платени мобилни приложения, както и физически скенери за вашия компютър. Така или иначе, просто се уверете, че съхранявате тези PDF файлове безопасно и уверете се, че ги архивирате 5 основни факта за архивиране, които всеки потребител на Windows трябва да знаеНикога не се уморяваме да ви напомняме да правите резервни копия и да съхраняваме вашите данни. Ако се чудите какво, колко често и къде трябва да архивирате вашите файлове, имаме директни отговори. Прочетете още !

Тайната причина защо HSAs Rock

В допълнение към горното, има още две неща, които трябва да знаете за HSAs.

Първо, можете да инвестирате HSA средства, без да плащате данък върху печалбата. В този смисъл HSA прави страхотно пенсионно превозно средство заедно с 401 (k) и IRA. Но това е може би дори по-добре, защото е с тройно данъчно облагане. Можете да внесете пари преди данъка, печалбата от инвестиции не се облага с данък и можете да правите безвъзмездно теглене на квалифицирани здравни разходи.

Второ, можете да отложите тегленията за разходи за здравеопазване в бъдеще. Да речем, че посещението на вашия лекар ви струва 100 долара днес. Можете да го платите от джоба си, да запишете разписката и след това да направите теглене в размер на 100 долара от вашия HSA по всяко време в бъдеще. Няма ограничение във времето между времето, в което правите разходи за здравеопазване, и когато можете да направите отказ от него.

Много хора, които имат финансови възможности, ще оставят своите вноски в своите HSA, ще ги инвестират на пазара, оставете ги да нарастват чрез сложни лихви и да направят отсрочени тегления, когато достигнат някакво бъдеще възраст, като пенсиониране 5 Приети части от лични съвети за финанси, които да игнорирамеИма много добри лични финанси навън, но има някои финансови съвети, които определено трябва да пренебрегнете. Ето пет от най-често срещаните. Прочетете още . (Годишният лимит за вноски означава, че има възможни разходи за теглене на пари. Не забравяйте, че не можете да внесете тези пари по-късно.)

Ако смятате да пенсионирайте се възможно най-рано Можеш ли да се пенсионираш рано? Тези калкулатори ще ви кажатФинансовата независимост и ранното пенсиониране (FIRE) са големи цели, но как можете да разберете дали са възможни? Тези калкулатори ще ви помогнат. Прочетете още , HSA е изключително ефективен инструмент за инвестиции. Някои дори предлагат да го приоритизират над вашите 401 (k) и IRA, след като се възползвате от всяка компания, която отговаря на предимствата. Не сте сигурни дали сте на път за пенсиониране? Вижте сега с тях изящни пенсионни калкулатори и инструменти Спестявате ли достатъчно за пенсиониране? Разберете с тези 9 инструментаСпестяването за пенсиониране е едно от най-важните неща, които можете да направите - но как да разберете дали сте спестили достатъчно? Ето 9 инструмента, които ще ви помогнат да разберете. Прочетете още .

Надяваме се, че сега можете да разберете защо HSA могат да бъдат невероятни при правилните обстоятелства. Какво мислиш? Щастлив ли сте да плащате по-високи премии за по-ниски приспадания? Споделете мислите си с нас долу в коментарите!

Изображение Кредити: mirtmirt / Shutterstock

Джоел Лий има B.S. в областта на компютърните науки и над шест години професионален опит в писането. Той е главен редактор на MakeUseOf.