реклама

Спиралата на потребителския дълг е най-голямата причина, поради която съвременните американци са толкова нещастни. Към май 2016 г., средното домакинство е имало около $ 70000 дълг по кредитни карти, но ако погледнете само домакинствата с баланс, средните шипове достигат до 16 000 долара. Това е отвратително челюстно.

Сега хвърлете заеми за автомобили (средно 30 000 долара за нови и 18 500 долара за употребявани автомобили) заедно със студентски заеми ($ 30 000 за скорошни студенти) и е ясно, че имаме проблем с дълга. Не обвинявам системата тук. Освен при екстремни обстоятелства, ние сме виновни само ако поемем твърде голям дълг за справяне.

Като се казва, няма смисъл да плачеш над разлято мляко. Време е да се закопчавате, атакуваме дълговете си и се освобождаваме от тази тежест! Съпругата ми и аз изплатихме 70 000 долара дълг само за две години с комбиниран доход под 100 000 долара. Ако можехме да го направим, може и вие.

Двата най-добри метода за изплащане на дълга

Преди да говорим за изплащане на дълга, трябва да определите две важни неща: общото ви минимално плащане и общото налично плащане.

Общо минимално плащане е сумата от всички минимални месечни плащания по всички ваши текущи дългове. Никога не трябва да плащате по-малко от минималния за всеки заем, защото това ще повреди кредитния ви резултат.

Общо налично плащане е колко пари сте готови да хвърляте в дълга си всеки месец. Колкото по-голям е този брой, толкова по-бързо ще бъдете без дълг. В идеалния случай това трябва да включва всеки допълнителен долар, който ви е останал след удовлетворяване на другите ви финансови нужди като наем, храна и застраховка.

След като разберете тези две цифри, можете да започнете да мислите за стратегия за изплащане.

Методът на снежната топка на дълга

Дълговата снежна топка има за цел убийте колкото се може повече заеми възможно най-бързо, дори ако това означава да плащате повече лихва в дългосрочен план. Стъпките за дълговата снежна топка са следните:

- Определете общото си налично плащане.

- Платете всички минимални суми за всичките си заеми.

- Изплатете остатъка от общото си налично плащане до заем с най-малък баланс.

- Изплакнете и повторете, докато изплащате заемите си. Не променяйте общото си налично плащане, тъй като заемите се изплащат. Искате да „преобърнете“ плащания от един изплатен заем към друг.

Методът за лавина на дълга

Дължината на лавината има за цел минимизирайте размера на лихвата, която плащате по заемите си, което означава, че ще спестите най-много пари в дългосрочен план, използвайки този метод. Стъпките за лавината на дълга включват:

- Определете общото си налично плащане.

- Платете всички минимални суми за всичките си заеми.

- Платете остатъка от общото си налично плащане до заема с най-висока лихва.

- Изплакнете и повторете, докато изплащате заемите си. Не променяйте общото си налично плащане, тъй като заемите се изплащат. Искате да „преобърнете“ плащания от един изплатен заем към друг.

Колко пари наистина можете да спестите?

Двата метода може да звучат доста сходно и те са. Истината е, че и двете са изключително ефективни и не можете да сбъркате нито едното, защото и двете ви водят към свобода от дълг в рекордно кратко време.

Имайки предвид, нека сравним двете, за да видим кой е математически по-добър.

За това сравнение ще използваме Unbury.us за визуализиране на разликите. Просто включвате номера на заема си и той ще сравнява снежната топка с лавина за теб. Други подобни инструменти включват Unbury.me, Payoff.io, и Калкулатор на MagnifyMoney. Използвайте това, което най-много ви харесва, или разгледайте тези други инструменти за визуализация на дълга Как да визуализирате дълга си и да останете мотивирани, докато го изплащатеТрудно е да останете мотивирани да продължите да изплащате дълга си, но визуализирането му може да улесни процеса. Прочетете още .

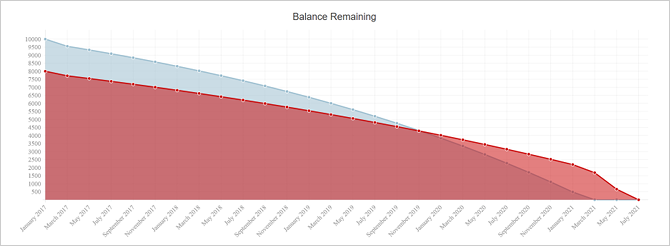

Пример 1: Опростена ситуация

Да започнем с проста, но преувеличена ситуация. Нямаме никакъв дълг с изключение на две кредитни карти и сме натрупали много потребителски дълг и на двете.

В тази ситуация имаме общо минимално плащане от 535 долара и комбиниран баланс по дълга от 18 000 долара. Ако нямаше интерес, това би отнело около 2 години и 9 месеца. Но след като обмислим интерес, това ще отнеме 4 години и 6 месеца и ни струва 10 500 долара лихва!

Като плащаме допълнителни пари над минималните, можем да намалим размера на лихвата, която дължим в течение на дълга, и следователно да намалим колко време отнема да изплати.

Да речем, че можем да си позволим да отделим 800 долара на месец (допълнителни 265 долара над минималните) за справяне с дълга. Ако включим числата в Unbury.us, ето как двата метода сравняват:

- Използвайки метода на дълга снежна топка, това ще отнеме 2 години и 6 месеца да изплатим и ние в крайна сметка ще плащаме 5 500 долара лихва.

- Използвайки метода на лавината на дълга, това ще отнеме 2 години и 5 месеца да изплатим и ние в крайна сметка ще плащаме 4 900 долара лихва.

И двата метода ви позволяват да спестите един тон пари в сравнение с извършването само на минимални плащания, а вие намалявате времето си с дълг наполовина. Над две години и половина, използвайки метода на лавината, ще спестите около 1000 долара при този сценарий.

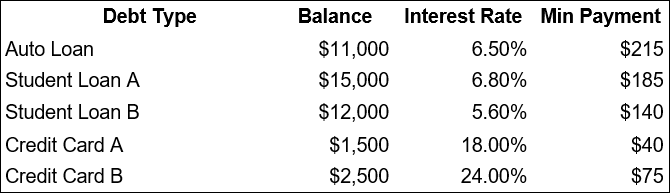

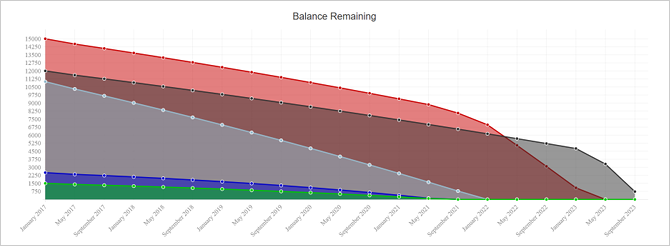

Пример 2: По-типична ситуация

Ето една по-добре закръглена ситуация, която по-добре представя това, с което се сблъскват повечето хора: разнообразни салда по дълга и лихви.

В тази ситуация имаме общо минимално плащане в размер на 655 долара и комбиниран баланс по дълга от 42 000 долара. Ако лихвите не бяха проблем, това ще бъде изплатено за около 5 години и 4 месеца. Но тъй като интересът е проблем, това ще отнеме 6 години и 10 месеца и ни струва 11 150 долара лихва!

Да речем, че можем да си позволим да заделим 1000 долара на месец (допълнителни 365 долара над минималните) за справяне с дълга:

- Използвайки метода на дълга снежна топка, това ще отнеме 3 години и 11 месеца да изплатим и ние в крайна сметка ще плащаме 5 650 долара лихва.

- Използвайки метода на лавината на дълга, това ще отнеме 3 години и 11 месеца да изплатим и ние в крайна сметка ще плащаме 5 450 долара лихва.

Интересното при този „типичен сценарий“ е, че методите за снежна топка и лавина имат почти идентични показатели. Методът на лавината все още е оптимален, но спестявате само $ 200 за четири години.

3 причини защо Дълговата снежна топка печели

Методът на лавината ще винаги спестявате ви най-много от лихвените плащания. Ако сте 100% управляван от логиката човек, тогава този метод е идеален за вас. Но методът на снежната топка има редица предимства, които могат да се окажат по-ценни от спестяванията от лихви.

- Методът на снежната топка е възнаграждаващ психологически. А скорошно проучване в Списание за потребителски изследвания установихме, че хората, които използват метода на снежната топка на дълга, е по-вероятно да успеят да се измъкнат от дълга, тъй като актът за изплащане на дълга се чувства добре и мотивира човек да продължи.

- Методът на снежната топка е по-бърз при увеличаване на паричния поток. Елиминирането на дълг също означава премахване на задължението за минимално плащане за този дълг, което намалява общото ви минимално плащане. Ако бюджетът ви е изключително малък 15 готини инструменти за лесно проследяване и бюджетиране на разходитеПроследяването на вашите разходи и бюджетирането са две основни части за здравето. Тези 15 приложения правят лесно и двете. Прочетете още , тази допълнителна част от помещението за дишане може да увеличи сигурността и да намали безпокойството в случай, че имате нужда от допълнителни пари един месец.

- Балансовите преводи могат да извадят лихва от уравнението. Някои кредитни карти ще ви предоставят период от 6, 12, или дори 18 месеца от 0% APR, ако сте прехвърляне върху баланса на друга карта Как да спестим хиляди с трансфер на баланс на кредитна картаПреводът на салдо по кредитна карта може да ви спести хиляди долари, ако го направите по правилния начин. Вижте нашите съвети и препоръки относно карти за трансфер на баланс! Прочетете още (понякога безплатно, друг път срещу малка такса). Превръщането на дълга на вашата кредитна карта с висока лихва в безлихвен дълг на кредитна карта, докато снежната топка може да бъде печеливш ход за много хора.

И така, какъв е най-добрият начин за изплащане на дълга?

Имайки предвид всички неща, ето какво препоръчвам:

- Ако имате заеми с над 10% ГПР, решете ги първо, но ги поръчайте според метода на дълга снежна топка. Дългове с високи лихвени проценти се считат за спешни случаи.

- След като елиминирате тези заеми, се заемете с останалите заеми според метода на дълга снежна топка.

Това е добра средна позиция между двата метода. Въпреки това, не се колебайте да се приспособявате и коригирате според собствените си нужди и желания. Ако можете да излезете пълна лавина, направете го! Ако не, това е добре. Докато плащате повече от общото ви минимално плащане, ще излезете напред.

За повече помощ вижте нашата упътване за унищожаване на вашия дълг АСАП Как да забогатеем: най-бързият начин да се измъкнем от дългаПредставете си, че сте без дълг. Без преизпълнени салда или неплатени сметки. Има глупав начин да се избавите от дълга. Започва с план и някаква дисциплина. Нека посетим останалите съставки. Прочетете още .

Вие се борите с дълга? Какви съвети, трикове и тактики използвате, за да изкачите своя път към свободата? Споделете своите мисли и преживявания с нас по-долу в коментарите!

Джоел Лий има B.S. в областта на компютърните науки и над шест години професионален опит в писането. Той е главен редактор на MakeUseOf.