реклама

Всички сме направили грешки с парите си. Някои от нас полудяха с спредове с кредитни карти в младостта си. Някои от нас изкопаха собствените си гробове с пристрастяване към хазарта. Що се отнася до мен, аз взех твърде много студентски заеми за степен, която дори не използвам. Има ли надежда за нас?

Разбира се! Но няма да е лесно.

Ако сте изправени пред стена от дълг от хиляди долари, време е да се справите и да се заемете сериозно с изчистването - дори ако това изглежда като невъзможна задача. Да се отървете от този дълг е необходима стъпка, ако някога искате да сте богат. Просто няма как да го заобиколите.

Погасете дълговете си, засилете щастието си

Изплащането на дълга е болезнено. По времето, когато плащате заем, вече сте похарчили тези пари и сте пожънали наградите - училищно обучение, бизнес капитал, финансиране за кола и т.н. - така че всяко плащане, което правите, е два пъти по-болезнено. Има чувството, че губите пари и не получавате нищо от тях.

Не е чудно, че сме толкова колебливи да плащаме дълговете си. Всеки месец ни напомня, че дължим пари и всеки месец скърцаме със зъби, изпращаме чека, и изтласкаме този дълг към гърба на ума ни до следващия месец, когато цикълът се проявява навсякъде отново.

Изплакнете и повторете в продължение на десет, двадесет, дори тридесет години. Това не звучи като щастлив начин да живеем живот. Не би ли било чудесно, ако изобщо нямаше дълг?

Бихте имали повече пари за харчене. Всеки дълг, който изчезва, е като получаване на рейз на работа. Парите, които се източват в погасяване на дълга, ще се превърнат в пари за еднократна употреба, които можете да харчите на друго място. Не само вие спрете да губите пари, но всъщност бихте били спечелване на пари.

Най- спокойствие единствено би струвало. Без това месечно заяждане в гърба на ума ви, ще можете да спите по-лесно през нощта. Всеки разтоварен дълг е една по-малко сметка за притеснение. С повече пари за харчене другите ви сметки няма да са толкова затруднителни. Бихте имали повече пари, за да инвестирате в спестявания и инвестиции. По същество ще облекчите много финансов стрес.

И ако сте като мен, това също означава по-малко търкания във взаимоотношенията. Парите са една от най-честите причини за кавги, особено при бракове със съвместен достъп до споделени финанси. Освобождаването от психологическата тежест на дълга може да ви накара да се почувствате по-малко нещастни, но може да прелее във взаимоотношенията ви с другите и да доведе до по-малко спорове и аргументи. Всички са по-щастливи

Но най-вече това е по-голяма финансова свобода което повечето от нас искат. Помислете за всички мечти, които трябваше да спрете заради парите, които дължите. Ако не сте имали дълг да ви влачи надолу, за какво ще харчите тези пари? Кои мечти най-накрая бихте могли да изпълните? В този момент не става въпрос само за намаляване на стреса или увеличаване на финансовата сигурност. Става въпрос за това да можеш да живееш живота си максимално всеки ден.

Намаляване на дължимата от вас сума

Преди да говорим за изплащането на вашия дълг, важно е да направим всичко възможно, за да намалим размера на дълга, доколкото можем. В края на краищата, ако можете да извадите голяма част от баланса си, без дори да се налага да харчите нито стотинка, защо не бихте? Това са по принцип безплатни пари.

Много по-лесно е да се каже, отколкото да се направи, разбира се. Всяко намаляване на салдото по дълга трябва да се плаща от някой. В този случай заемодателят ще бъде този, който изяде загубата. Можете да видите защо кредиторите не са въодушевени от предоговарянето на суми по дълга.

Но е възможен.

Забележка: Говорим за намаляване на действителната дългосрочна сума, която дължите на кредитора, НЕ намалявайки минималното месечно плащане. Последното е добра идея само ако се мъчите да постигнете минималното си месечно плащане, както е в момента. Като намалите минималното месечно плащане, вероятно ще дължите повече пари в дългосрочен план. Обясняваме защо това е в раздела, озаглавен „Най-лошият начин за изплащане на дълг“.

Първото нещо, което трябва да направите, е свържете се с кредитна служба, което може да бъде известно като съвет за дългове във вашия регион. Кредитният съветник не само ще ви помогне да разберете по-добре кредитната си ситуация, но също така показва, че сериозно се отнасяте към изплащането на дълга си.

След това трябва свържете се с кредиторите си и проучете възможностите за предоговаряне и подобряване на условията на вашите заеми. Отново кредиторите не са много развълнувани от прякото намаляване на салдото по дълга, но обикновено са отворени за отказ от такси и такси, които може да сте натрупали. Обяснете ситуацията си, убедете ги, че сте сериозно да изплатите дължимото си и вижте дали те са отворени за намаляване на лихвения процент и / или основния баланс.

Рефинансирането може да бъде умно, но рисковано. Казано по-просто, рефинансирането е когато използвате заем за изплащане на един или повече други заеми. Мислете за това като за изплащане на кредитна карта с друга кредитна карта. Докато новият заем има по-ниска лихва от заема, който се изплаща, това може да бъде интелигентен ход.

Повтарям: никога не използвайте заем с висока лихва, за да изплатите заем с по-ниска лихва.

За рефинансиране на ипотека можете да използвате Калкулатор за рефинансиране на Bank of America което може да ви помогне да видите как може да изглежда рефинансирането на вашата ипотека, но тя е достъпна само в Америка. Калкулатор за рефинансиране на Bankrate е малко по-ангажиран, но и по-точен към вашата ситуация и може да се използва за всякакъв вид заем.

И помнете това все още си в дългове! Заменили сте само един заем с друг и той все още трябва да бъде изплатен. Балансът по заема не се е променил; просто дължите по-малко пари в дългосрочен план благодарение на по-ниската лихва. Не разчитайте на тази тактика като начин да отложите дълга си.

Още нещо: избягвайте консолидацията на заема. Консолидацията не намалява дължимата сума. Докато консолидирате няколко заема в един заем биха могли, може намалете месечната си сметка, ще загубите способността да извършвате плащания в конкретни заеми, което е ключов метод за изплащане на дълг възможно най-бързо. Ще разгледаме повече от това в раздела, озаглавен „Най-добрият начин за изплащане на дълг“.

Кога е консолидация добра идея? Ако лихвеният процент по консолидирания заем е забележимо по-нисък от средния лихвен процент на всички заеми, които се консолидират, в крайна сметка можете да платите по-малко.

Друга причина за консолидиране е, когато вашите заеми имат променлива лихва. Ако изчакате, докато лихвеният процент спадне, консолидирането може да „заключи“ нисък фиксиран лихвен процент, така че няма да се налага да се тревожите за повишаването на лихвения процент в бъдеще.

И накрая, консолидацията може да облекчи известен стрес, ако жонглирате твърде много сметки от множество доставчици на заем. Плащането на една сметка определено е по-лесно, отколкото да се занимавате с четири, пет или повече физически заеми.

Мислите за консолидация?Калкулатор за консолидация на Bankrate е страхотно да видите как това може да се окаже за вас. Въведете всички заеми, които искате да консолидирате (например кредитна карта, авто, образование) и тя ще ви покаже какви са условията на новия заем, лихвата и т.н. може да бъде и колко време ще отнеме изплащането ви в сравнение със старите ви заеми.

Забележка: В Съединените щати федералните заеми и частните заеми не могат да бъдат консолидирани заедно. Това може да важи и за други страни.

Къде отиват всичките ви пари?

На този етап сте намалили салдото си по дълга и / или лихвите. Или може би изобщо не сте успели да направите намаления. Това е напълно добре. Поне сте го снимали, нали? Помислете намаляването на дълга като повече бонус, отколкото нещо, което може да се очаква.

Преди да преминем към действително изплащане на дълга, трябва да разберем колко пари можем да вложим за погасяване на дълга всеки месец. За целта ще трябва да създадем бюджет. Не позволявайте това да ви плаши! Бюджетите са прости - дори и да не сте математика.

Същността на това: Доход - разходи = разходни пари.

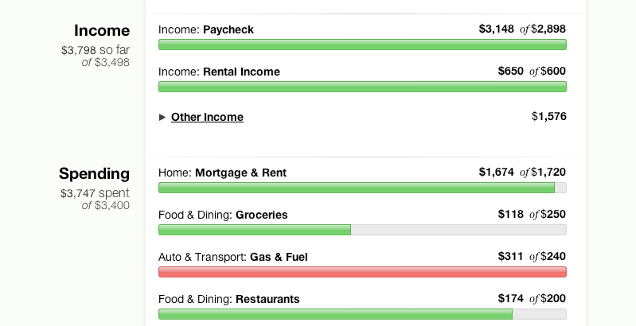

Доходът е всеки надежден източник на входящи пари, като най-очевидната е вашата заплата (и). Разходите включват всичките ви месечни сметки, заедно с всичко друго, за което редовно харчите пари, включително храна, дрехи и забавления. Бюджетът не е нищо повече от електронна таблица, която проследява всичко това на едно удобно място.

Защо това е важно? Защото ви показва къде всъщност отиват всичките ви пари. Винаги съм смятал, че харча по-малко от 1000 долара всеки месец, докато не започнах да проследя разходите си. Ето, всичките напитки на Starbucks и импулсните покупки на хранителни стоки бих добавил към стотици допълнителни долари.

Ето и твърдата истина: дългът е преди всичко емоционален проблем.

Повечето случаи на дълг могат да бъдат проследени в начина на живот на повече от един, който може да си позволи да харчи. Ако искате да поддържате качество на живота, което доходите ви не могат да поддържат, купуването на кредит е единственият начин да го направите. Това е вярно, независимо дали вашият годишен доход е 30k, 100k или 500k.

Ето защо бюджетът не подлежи на договаряне.

Бюджет ни показва колко приходи имаме на разположение и къде отиват всички тези пари. Ако харчим твърде много, бюджет може да ни покаже къде отиват тези пари. Ако сте изхарчили 250 долара за напитки в кръчмата миналия месец, можете ли да го намалите до 100 долара? Или дори $ 0? Можете ли да намерите по-евтино място за живеене? Можете ли да се откажете от имена на марки за генерични марки? Това са всички начини за намаляване на разходите.

За човек без дълга всичко е за намирането на баланс между парите, които влизат, и парите, които излизат. Но за тези от нас, които имат дългове, установяват, че равновесието не е достатъчно; ако искаме да оставим дълг възможно най-скоро, трябва да го направим още една крачка.

Но ще разгледаме достатъчно скоро. За сега нека поговорим за това как да създадете действителен бюджет.

Що се отнася до създаването на бюджет, a лична електронна таблица на бюджета на Excel Направете личен бюджет с Microsoft Excel в 4 лесни стъпкиИмате ли толкова дълг, че ще ви отнеме десетилетия, за да се изплати? Направете бюджет и използвайте тези съвети на Excel, за да изплатите дълга си по-скоро. Прочетете още е прост начин да създадете само в четири стъпки, но достатъчно информативен, за да ви служи добре, ако всичко, от което се нуждаете, е бърз проследяване на приходи и разходи. Ако това не е достатъчно за вас, разгледайте ги Excel шаблони за финанси 15 шаблона за електронни таблици в Excel за управление на вашите финансиВинаги следете финансовото си здраве. Тези безплатни шаблони за електронни таблици в Excel са инструментите, от които се нуждаете, за да управлявате парите си. Прочетете още които включват няколко шаблона за бюджетиране, които могат да бъдат адаптирани към всяка ситуация.

Има и шепа финансови мобилни приложения 10 страхотни приложения за управление и спестяване на пари през 2014 г.Тъй като вашият смартфон е винаги с вас, това е чудесен ресурс за наблюдение на вашия бюджет, изчисляване на лихви или намиране на талони. Прочетете още които са предназначени да проследят вашите навици на харчене и да намалят сумата, която харчите от месец на месец.

Но безплатно не можете да победите онлайн инструмент за бюджетиране Монетен двор Как да използвате мента за управление на бюджета и разходите си онлайн Прочетете още . С него можете сигурно да свържете банковите си сметки и той автоматично ще обработва всички ваши входящи и изходящи транзакции. Можете също да създадете бюджет, който автоматично се актуализира с всяка транзакция. Той се справя с всичко зад кулисите. Няма да намерите по-лесен начин да бюджетирате парите си.

Ментата се предлага в САЩ и Канада. Алтернативни варианти, като Табло за пари, може да се предлага във вашата страна. Ако нямате нищо против да отхвърлите 60 долара за страхотен софтуер, помислете за покупката Имате нужда от бюджет— най-добрият софтуер за лично бюджетиране, който съм виждал.

След като сте научихме бюджетно мислене Спрете да изтичате пари: Как да настроите личен технологичен бюджетТехнологиите могат да ви ограбят сляпо. Не позволявайте технологиите да ви затрудняват - или още по-лошо, по улиците. Продължете да четете съвети за създаване и увеличаване на вашия собствен личен технологичен бюджет. Прочетете още , би трябвало да имате усещане за колко разходни пари имате на месец. (Това е доход минус разходи.) Имайте предвид това число, защото ще бъде важно само за секунда.

Как работят заемите: какво представлява лихвата?

Нека кажем, че искам да заема от вас 100 долара. Вие не знаете кой съм аз - в крайна сметка ние сме непознати, така че това е риск, който не искате да поемете. Няма гаранция, че някога ще ти ги върна тези пари, нали? Плюс това, като ми заемате пари, вие намалявате количеството пари, което имате на разположение да харчите за себе си.

На хартия няма смисъл да ми заемате никакви пари, защото всичко това е риск и няма възнаграждение, така че отказвате молбата ми за кредит.

Нека сега да кажем, че искам да заема от вас 100 долара, но ще ви върна 120 долара. Това звучи ли като добра сделка? Все още има риск, че няма да ти върна, но ако го направя, ще направиш $ 20 без никакви усилия. Бихте ли ми заели парите?

Обажда се допълнителните 20 долара интерес. Можете да мислите за това като такса на кредитополучателя, която компенсира риска, поет от заемодателя.

Нека да кажем, че имам история за заемане на пари и никога не ги връщам. Или може би го изплащам, но не съм склонен. Предишните ми заемодатели трябваше да ме преследват, преди да платя всъщност. Това ме прави рисков кредитополучател, така че ще ми давате пари назаем, само ако наградата съответства на риска. Може би $ 20 на $ 100 е твърде малко. Може би ще ми дадете заем от 100 долара, ако обещая да върна 150 долара.

Нека сега да кажем, че имам история винаги да връщам задълженията си навреме. Предишните ми кредитори ме обичаха, защото се оказах малък риск за тях. Почти гарантирам, че ще ви върна обратно навреме, така че може би сте готови да ми заем 100 долара, ако обещая да върна 110 долара. При кредитополучател като мен тези 10 долара са почти като безплатни пари.

Това е основно как работят заемите. Първоначалната сума, която е взета назаем, се нарича основен а допълнителните пари отгоре се определят от лихвен процент, което е процент от главницата. В последния пример главницата ще бъде 100 долара, а лихвеният процент ще бъде 10%.

В реалния свят има едно малко допълнение: след известно време начислените лихви се начисляват на главницата. Това се казва сложна лихва.

Да речем, че съм заемал от вас принцип от 100 долара с 10% лихва, която се съчетава месечно. След един месец ви дължа главницата от 100 долара плюс 10 долара лихва за общо 110 долара. Ако не ви платя навреме, лихвените съединения стават главници за 110 долара. След още един месец ви дължа главницата от $ 110 плюс още 11 долара лихва за общо $ 121. Ако не ви платя, този цикъл се повтаря завинаги.

Знаейки как работят заемите е важно, ако искаме да измислим метода на погасяване, който свежда до минимум колко дължим в дългосрочен план.

Най-лошият начин за изплащане на дълг

Всеки заем, който вземете, има минимално месечно плащане. Повечето от нас се притесняват да запазят това минимално плащане възможно най-ниско, защото имаме нужда от парите си другаде.

Това е сериозна грешка.

Ако искате да изплатите дълга си, трябва изплаща главницата. Докато имате основен баланс, ще продължите да генерирате интерес. Като плащате само минимума, вие най-вече плащате за лихвите, генерирани през този месец. Само малка част от това месечно плащане всъщност отива за изплащане на главницата.

За илюстрация, нека разгледаме един въображаем сценарий, който се изпълнява по два начина: първо, като плащате само минимума; второ, като плащате някаква стойност над минималната.

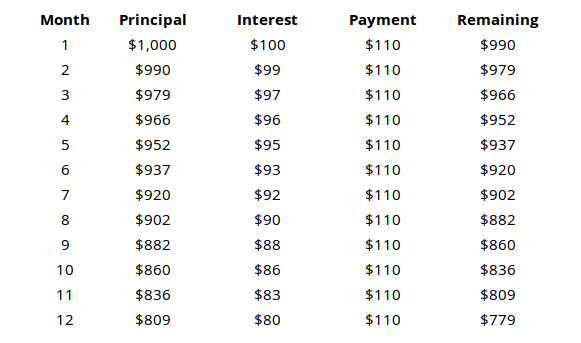

Сценарий за минимално плащане

Да речем, че вземате заем от 1000 долара с 10% лихва, която се съчетава месечно и минимално плащане от 110 долара.

При заем от 1000 долара и месечно минимално плащане от 110 долара вероятно смятате, че целият заем ще бъде изплатен в рамките на 8 или 9 месеца, нали? Но както показва таблицата, след цяла година все още ще имате главница от $ 779. С други думи, вие сте върнали $ 1320 по заема от $ 1000, но само $ 221 от това са отишли за изплащане на главницата. Останалото беше само интерес.

Ако продължихме с този сценарий, ще накрая платите приблизително общо $ 3150, за да върнете цялата главна сума.

Сценарият за активно плащане

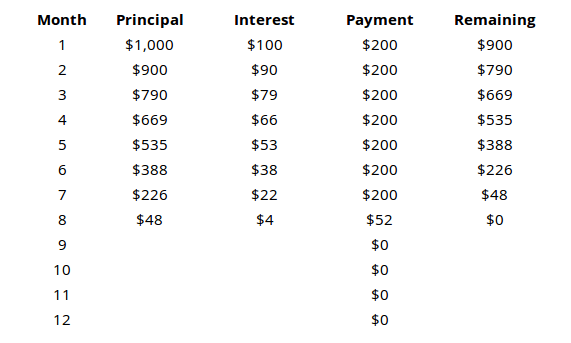

Сега нека разгледаме същия заем от 1000 долара с 10% лихва, който се събира месечно и минимално плащане от 110 долара, но умишлено плащаме 200 долара всеки месец.

Резултатите са много по-различни. Целият заем се извършва в рамките на 8 месеца, след като са платили общо 1452 долара.

Погледнете останалата главница след всеки месец и в двата сценария, за да видите колко е важно изплаща главницата. Ако платите само минимума, по-голямата част от парите ви отиват за изплащане на лихвите, а не главницата.

Повторете това, докато не успеете да го рецитирате в съня си: минималното месечно плащане е най-скъпият начин за изплащане на заем.

Най-добрият начин за изплащане на дълг

Сега, когато знаем погрешно начин за изплащане на заеми, нека разгледаме прав начин. Това е мястото, където вашият бюджет влиза в игра. Вие Направих бюджета си парите, нали?

Ето едно бързо напомняне: Доход - разходи = разходни пари.

Когато е възможно, всички дългове трябва да бъдат изплатени незабавно. Колкото повече време ви отнема да свалите главницата, толкова повече ще стигнете до лихва. Ето защо, за да платите най-малко лихва, трябва да потънете толкова пари, колкото можете в изплащане на дълга всеки месец.

С други думи, след като се погрижите за основните си нужди и разходи, ВСИЧКИ оставащи пари трябва да бъдат насочени към изплащане на дълга.

Но какво ще стане, ако имате няколко заема? Кои кредити трябва да изплатите първо? Как спестявате най-много пари в дългосрочен план? Тук има две училища на мисълта.

Методът на лавината

При метода на лавината целта ви е да първо изплащайте заемите с най-висок лихвен процент. Платете минималната сума за всеки заем, след което потопете остатъка от изразходваните си пари в заема с най-висока лихва. Ако са обвързани няколко кредита, дайте приоритет на този с най-малко салдо.

Това е най-правилно математически подходът за изплащане на дълга. Това ще ви спести най-много пари в дългосрочен план.

Защо това е най-добрият метод?

Вместо да мислите за дълга си като за шепа различни заеми, мислете за това като за хиляди заеми от 1 долар. Вместо един заем от 1000 долара при лихва от 10%, мислете за това като заем от хиляда долара при 10% лихва. Помислете за ВСИЧКИ ваши заеми по този начин.

Както заключихме по-рано, винаги искаме да се отървем от кредитите с висока лихва възможно най-бързо. Всеки долар, който вложите за погасяване на заем с висока лихва, е един по-малко долар, който ще генерира висока лихва по пътя.

Методът на снежната топка

При метода на снежната топка целта ви е да първо изплащайте заемите с най-ниското салдо. Платете минималната сума за всеки заем, след което потопете остатъка от изразходваните си пари в заема с най-ниското салдо. Ако няколко кредита имат сходни салда, дайте приоритет на този с най-висок лихвен процент.

Този метод е само малко по-лош от лавинния метод по отношение на абсолютните пари, спестени в дългосрочен план.

Защо някой би избрал това чрез метода на лавината?

Психологията е огромен фактор, когато става дума за изплащане на дълга. Ако се сблъскате с планина на дълг, това може да бъде изключително непосилно до момента, в който може да се почувствате като че ли ще бъдете никога изплати го. Всички ние се нуждаем от краткосрочни победи, за да бъдем здрави и ентусиазирани, дори ако това означава да спестим малко по-малко пари в дългосрочен план.

Методът на снежната топка ни позволява да имаме тези победи. Като насочите първо заемите с най-нисък баланс, ще можете да почувствате това чувство на удовлетворение от изплащането на заем. Чувства се страхотно! Вълнуващо е! Плюс това, това е един заем по-малко на ум. Платено е, направено е и го няма. Сладостта на тази победа обикновено е силен мотивационен тласък, за да останете на пътя.

Това е най-бързият начин да отрежете по-малки заеми и да се оставите с един или два големи заема до края - и по този начин е по-лесно да управлявате.

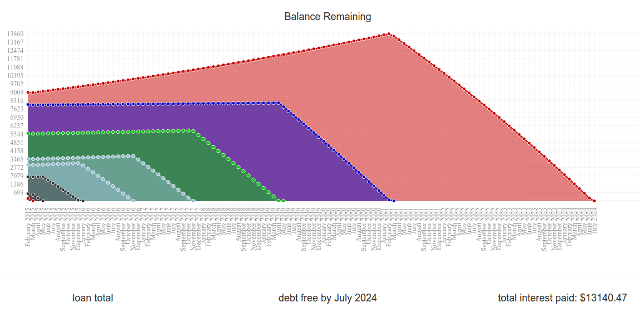

Сравнете го сега: Има прекрасен уебсайт, наречен Unbury.us където можете да въведете всички ваши главници на заема и лихвите и да сравните между тези два начина на плащане вижте колко време ще ви отнеме да погасите кредитите си до приключване и колко лихви в крайна сметка плащате за всичко това време. Можете също така да се премерите с месечните суми за плащане, за да видите как това се отразява на всичко.

Други два уеб инструмента, които са малко по-сложни са Payoff.io и Undebt.it. Силно препоръчително, ако искате нещо с малко повече мощност и финес от Unbury.us.

Unbury.us е използван за генериране на графиките по-горе.

Странична бележка за „Ветрови пари“

Парите за валежи е всеки неочакван приток на пари. Това може да бъде бонус от работа, подарък от приятели или членове на семейството или дори спечелване на лотарията. Всеки път, когато изведнъж имате някакви допълнителни пари под ръка? За това говорим

Повечето хора използват парите за неотклонение като начин да се лекуват. Със сигурност е изкушаващо да го направите. Може би искаш изгради си нов компютър Как да изградите свой собствен компютърМного е приятно да създадете свой собствен компютър; както и сплашване. Но самият процес всъщност е доста прост. Ще ви преведем през всичко, което трябва да знаете. Прочетете още . Може би се чувствате сякаш заслужавате онзи чисто нов модел смартфон, който току-що беше пуснат на пазара. Или може би искате разпръскване на нови дрехи 7 мъжки блога за мода и стил, които трябва да следватеОткакто разпространението на услуги като Blogger (преди Blogspot) и Wordpress в средата на 2000-те, блоговете се превърнаха в един от най-големите кътчета в Интернет. Наскоро този кът беше наречен ... Прочетете още .

Колкото и да искате, по-интелигентният път би бил да се въздържате. Изхвърлете всички тези пари за изплащане на дълг и не гледайте назад. Ще ви спести толкова много пари в дългосрочен план. Вече може да изглежда като загуба, но скоро ще извлечете ползите.

Изплащането на дълга е свързано със забавено удовлетворяване. Може да се наложи да претърпите малко болка и саможертва в момента, но всичко това ще си струва, след като намалите окончателния баланс до $ 0. Вярвайте, че ще обичате това чувство.

Ключът е да останете мотивирани

Повечето от нас ще останат дългове дълго време, независимо дали потъваме всеки последен долар в тези месечни плащания или не. В зависимост от обстоятелствата може да гледате още пет, десет или дори двадесет години дълг.

Знаейки как да изплатиш дълга няма да има значение, ако ти не се грижи достатъчно да го приложат на практика. Може да се почувствате ентусиазирани от всичко това в този момент, но ще почувствате ли същото след месец? След една година? Или ще хвърлите кърпата и ще се върнете към минимални плащания?

Ключът към излизането от дълга е да останете мотивирани от началото до края.

Започнете с няколко гола. Разбира се, основната цел е „да се измъкнем от дълга“, но е важно да си поставите няколко краткосрочни цели, които можете да постигнете по пътя. Преди да направите това обаче, също е важно вие нагласи правилен вид от цели.

Правилната цел е конкретна, измерима и реалистична. Той трябва да има краен срок и трябва да се основава на действия, а не на резултати.

Например „Искам да изплатя заем А“ е лоша цел, защото е неясна и се фокусира върху крайния резултат. „Искам да изплатя заем А до януари 2020 г.“ е по-малко неясно, но все пак се фокусира върху крайния резултат. „Ще плащам 300 долара в Заем А всеки месец“ е видът, който искате. Това е измеримо действие, над което имате пълен контрол.

Дългосрочните цели също са важни. Монетен двор предлага а Финансови цели функция, която не само ви помага да планирате добре парите си, но и ви дава визуална обратна връзка за напредъка, който постигате. Финансовите цели могат да включват изплащане на дълга, но могат също така да включват спестяване за къща или почивка и дори дългосрочни инвестиционни цели.

Препоръчваме да използвате метода на снежната топка. Въпреки че в дългосрочен план ще ви струва малко повече пари, психологическите ползи си заслужават. Той ви дава набор от краткосрочни цели, които трябва да постигнете и гарантира, че ще изплащате заемите си на редовен интервал. Това също означава, че редовно ще изпитвате удовлетворение от изплащането на следващия заем.

Психологическите тласъци са най-добрият ти приятел и всяка част от мотивацията помага. ние споменат мента преди Как да използвате мента за управление на бюджета и разходите си онлайн Прочетете още и ще го препоръчаме отново тук. Различните барове, диаграми и графики са чудесни за мотивация, тъй като могат да визуализират вашия напредък и да го накарат да се почувства по-конкретен. Ако не Монетен двор, погледнете Имате нужда от бюджет което си заслужава цената от 60 долара.

Друг източник на психологически стимули: геймификация. Уеб приложения като SaveUp насърчават по-добрите навици на харчене, като възнаграждават положително финансово поведение (като депозиране в спестовна сметка).

Празнувайте всяка победа независимо дали е голяма или малка. Когато постигнете някоя от краткосрочните си цели, не се страхувайте да се отнасяте с награда. Погасяването на дълга е маратон и е важно да направите няколко почивки тук и там. Ако не го направите, ще изгорите и ще се удавите в басейн от нещастия.

Наградите не трябва да струват много пари. Не говорим за отпускане извън държавата или за закупуване на чисто нов телевизор. В края на краищата, вие все още имате други заеми за изплащане - освен ако току-що не сте изплатили последния си заем, в този случай не се колебайте да празнувате големи! (Само не забравяйте да не се върнете в дългове.)

Намерете група за поддръжка или отговорник. Изкачването извън дълга самостоятелно е облагане на ума и емоциите. Понякога помага да имате приятел в кулоарите, който ви развеселява. Или ако установите, че не можете да държите в рамките на бюджета си, добре е да имате приятел, който да ви държи в ред.

Платено е: Да останеш без дълг

След десетилетие-две - или по-рано от това, ако имате късмет - ще извършите последното плащане и издишате облекчение. Вашият баланс по дълга ще се върне до $ 0 и масивна тежест ще бъде вдигната от раменете ви. Можете да живеете живот без това постоянно усещане да бъдете завлечени в калта!

Но това не означава, че можете да започнете да живеете безразсъдно. Надеждността е по-важна сега от всякога и трябва да останете на върха на навиците си за харчене. В крайна сметка, какъв е смисълът да се измъкнете от дълга, ако в крайна сметка отново попаднете в него?

Дължите го на себе си, за да останете без дълг. Вие сте го спечелили и трябва да направите всичко по силите си, за да го запазите по този начин.

Останете в рамките на бюджета си. Животът без дълг е свързан с това да гарантирате, че вашите доходи остават пред разходите ви. Ако искате да харчите повече, ще трябва първо да увеличите доходите си. Ако доходите ви намалят, ще трябва да възстановите разходите си. По-лесно казано, отколкото направено, но ако сте достатъчно дисциплинирани, за да се освободите от дълга на първо място, няма да имате за какво да се притеснявате.

Избягвайте кредита колкото е възможно повече. На живо с това правило: ако не можете да го позволите на дебит, не можете да го позволите на кредит. Незабавното удовлетворяване е един от най-лесните начини да изпаднете в дългове, особено ако сте склонни импулсно пазаруване Бък тенденцията: 5 съвета, за да се избегне импулсивно пазаруване онлайнИмпулсивен купувач ли сте? Изхвърляте ли пари за неща, които всъщност не искате или не се нуждаете? Ето някои съвети и трикове, които ще ви помогнат да си възвърнете контрола. Прочетете още . Искате ли да купите този нов автомобил, телевизор или приспособление? Спестете за това Времето е пари: 4 начина за излекуване на финансовата закъснение и спестяване днесСъбудете се! Колкото по-дълго чакате, за да получите сегашните и бъдещите си пари в ред, толкова повече пари ще загубите. Да, така е. Финансовото управление е критично за времето. Прочетете още и го купувайте, когато имате достатъчно.

Има два случая, когато кредитът е приемлив. Едно, когато искате да станете собственик на жилище и сте абсолютно сигурни, че ипотеката е добре в рамките на бюджета ви. Второ, когато изграждате кредитния си рейтинг. За целта правете малки покупки на кредитна карта и изплащайте пълния баланс в края на всеки месец. Във всеки друг случай избягвайте да разчитате на кредит!

Инвестирайте допълнителния си доход. За повечето хора допълнителните пари, които остават след като се грижат за разходите, веднага се харчат за нови лъскави дрънкулки. Ако искате да похарчите парите си, продължете. Това е вашият прерогатив. Защо обаче да не използвате тези допълнителни пари правят още повече пари Просто пестеливо: Как да научите личните финанси по лесния начинПлашите ли се редовно от сметки и дълг? Чувствате ли се изгубени, когато другите говорят, използвайки финансов лингво? Ето добрата новина: никога не е късно да научите за парите. Прочетете още ?

Инвестициите могат да бъдат страшна тема, когато за първи път се запознаете с нея, но изобщо не е много трудно. В зависимост от начина, по който се опасявате от риска, има различни възможности - някои са с висок риск и висока доходност, докато други са стабилни и по-надеждни.

Научаването как да инвестирате може да бъде толкова просто, колкото и настройването им инвестиционни канали в YouTube 10 YouTube канала, за да научите как да инвестирате пари Прочетете още .

Присъединете се към група за поддръжка. Силните финанси изискват силна дисциплина, нещо, което не се поддържа много лесно за дълги периоди от време. Ето защо трябва да се присъедините към група за финансова подкрепа Времето е пари: 4 начина за излекуване на финансовата закъснение и спестяване днесСъбудете се! Колкото по-дълго чакате, за да получите сегашните и бъдещите си пари в ред, толкова повече пари ще загубите. Да, така е. Финансовото управление е критично за времето. Прочетете още - което е просто фантастичен начин да се каже „онлайн общност“ - това ще ви помогне да следите и да ви напомня за това, което се опитвате да постигнете.

Горещо препоръчвам две общности в Reddit: /r/PersonalFinance и /r/Frugal. Първата е свързана с планирането и придържането към дългосрочна финансова пътна карта, докато втората е за намаляване на ненужните разходи и живот в рамките на вашите средства. За нещо малко по-сериозно помислете за присъединяване Анонимни длъжници.

Заключителни мисли

Без значение колко дълг сте, едно нещо винаги ще бъде вярно: дългът не е забавен, дългът не е лесен и дългът не трябва да се приема леко. Трябва да се справите с главата напред и веднага, в противен случай тя ще продължи да се усложнява във времето. Колкото и да дължите в момента, бихте могли в крайна сметка да платите два пъти повече.

Бъдете готови да живеете временно под вашите стандарти. Няма да е удобно и може да се почувствате като заслужавате по-добро, но най-важното е да се измъкнете от дълговете възможно най-скоро. След като го направите, вашето качество на живот ще скочи отвъд най-смелите ви мечти.

Вие се борите с дълга? Колко много се отразява на живота ви? Какви трикове и съвети сте използвали през годините, за да помогнете да се измъкнете от дългата си дупка? Споделете с нас по-долу!

Кредити за изображения: Дългова верига чрез Shutterstock, Мивка за пари чрез Shutterstock, Борба с пари чрез Shutterstock, Изтриване на дълга чрез Shutterstock, Отказана консолидация чрез Shutterstock, Бюджетен калкулатор Via Shutterstock, Пазаруване Spree Via Shutterstock, Лихвени проценти чрез Shutterstock, Сложна лихва чрез Shutterstock, Целевият термометър чрез Shutterstock, Свобода на дълга чрез Shutterstock, Останете в бюджета чрез Shutterstock, Графика на инвестиции чрез Shutterstock

Джоел Лий има B.S. в областта на компютърните науки и над шест години професионален опит в писането. Той е главен редактор на MakeUseOf.