реклама

Нарушаването на данните на Equifax беше шокиращо поради няколко причини Equihax: Една от най-злобните нарушения на всички временаНарушаването на Equifax е най-опасното и смущаващо нарушение на сигурността за всички времена. Но знаете ли всички факти? Засегнати ли сте? Какво можете да направите за това? Разберете тук. Прочетете още . За много хора Equifax отлично илюстрира основен проблем със защитата на личните и частните данни. Агенция, която съществува единствено за събиране на дълбоко лична кредитна информация, се смята, че иска. И след това отново, след това, сайтът за възстановяване се пренасочва към злонамерена страница.

Можехме да говорим за Equifax през целия ден. Но на този етап е време да очакваме с нетърпение уроците, които можем да научим. Още по-добре, можем да говорим за технологията, която ще спре друга Извършва се загуба на данни в стил еквифакс Как да проверите дали вашите данни са били откраднати при нарушение на EquifaxНовините току-що изплуват от нарушение на данните на Equifax, което засяга до 80 процента от всички потребители на кредитни карти в САЩ. Вие ли сте един от тях? Ето как да проверите. Прочетете още .

Тази статия ще проучи как блокчейн и децентрализацията на агенциите за кредитен скоринг ще ни предпазят.

Какво представлява Blockchain?

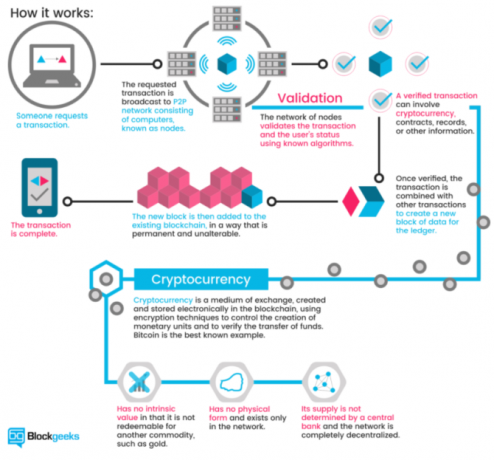

Блокчейнът е технологията в основата на криптовалутите Как Blockchain на Bitcoin прави света по-сигуренНай-голямото наследство на биткойн винаги ще бъде неговият блокчейн и това великолепно парче технология е настроено да революционизира света по начини, които винаги сме смятали за невероятни... досега. Прочетете още (забележителни примери включват Биткойн и Ethereum). Обяснено изключително просто, blockchain е книга за транзакции за цифрови транзакции. Всеки път, когато се извърши транзакция, тя се съхранява в блок. Блокът се излъчва към мрежа, която проверява транзакцията, добавяйки блока към веригата. Мрежовата проверка спира една и съща транзакция, която се извършва два пъти, и спира криптовалутата да се изразходва два пъти.

The Blockgeeks илюстрация по-долу предлага страхотно визуално ръководство за това как работи blockchain:

Блокчейнът е революционен. Но може би най-големият blockchain положителен ще бъде използването му за намаляване на измамите.

Защо кредитните агенции вече не са подходящи за целта

Кредитна агенция съществува единствено за проследяване на финансови транзакции, свързани с идентичност. Те по същество са услуга за репутация, която другите финансови институции могат да попитат дали сте добър кандидат (или не). Редовната кредитна агенция има няколко въпроса (много от тях са изправени пред всички основни институции за събиране на данни).

Например централизираните бази данни съдържат огромно количество лични данни. Както видяхме многократно, въпросът е кога - не, ако - ще се случи нарушение. (Как да замразите кредита си, за да предотвратите кражба на самоличност! Как да предотвратите кражба на самоличност чрез замразяване на вашия кредитВашите лични данни са компрометирани, но самоличността ви все още не е открадната. Има ли нещо, което можете да направите, за да смекчите рисковете си? Е, можете да опитате да замразите кредита си - ето как. Прочетете още )

Освен това, избраният метод за идентификация на САЩ - номера на социалното осигуряване - е обвързан с изключително основна числова последователност. Номерата за социално осигуряване отдавна не са истински сигурни и никога не са били предназначени да бъдат използвани по този начин. Нещо повече, по същество е неизменяема парола, свързана с вашето име Как уебсайтовете пазят вашите пароли?При редовни онлайн нарушения на сигурността се съобщава, без съмнение сте загрижени за това как уебсайтовете се грижат за вашата парола. Всъщност, за спокойствие, това е нещо, което всеки трябва да знае ... Прочетете още до края на времето (или смъртта, което се случи първо).

Използването на децентрализирана блокчейна мрежа напълно променят отношенията ни с личните данни Пет начина да осигурите личните си данни остават сигурниВашите данни сте вие. Независимо дали става дума за колекция от снимки, които сте направили, изображения, които сте разработили, отчети, които сте написали, истории, които сте измислили, или музика, която сте събрали или композирали, тя разказва история. Пази го. Прочетете още , както и агенциите, които го изискват, без да се прибягва до потребителите да го променят. (Всеки има кредитен файл, независимо дали сте кандидатствали за кредит или не.) Агенциите за кредитен рейтинг играят важна роля в обществото, но тази, която е останала почти неоспорена от създаването им (основава се Equifax през 1899 г.). Ако единствената им роля е ценен исторически финансов партньор, този, който отказва иновации и губи личните ни данни в процеса, не е ли време за промяна?

Децентрализирана проверка на блокчейн

Blockchain е един от основните модни думи на 2017 година. Наред с криптовалутите, биткойн и ICO технологията, блокчейн технологията получава значително количество преса. Това е предимно поради правилните причини. Мрежа, която насърчава прозрачността, е мащабируема и приложимо за огромна гама от ежедневни институции е смяна на играта. Но как би работила кредитната агенция, базирана на blockchain?

Като начало, децентрализираната кредитна агенция, базирана на блокчейн, ще върне властта на кандидатите. В момента цялата и всяка информация за акаунта е обхваната с малко прибягване. Кредитните агенции разглеждат бизнеса като клиенти. Потребителите са просто числова мисъл.

Потребителите могат да предложат изрично разрешение да използват своите данни или да предложат различни форми на данни, за да подчертаят своите приложения. Един пример предлага използването на публикации в социалните медии за оценка на кредитоспособността. Въпреки че видяхме застрахователни брокери да се опитват да използват този тип данни, обикновено в ущърб на заявителя.

Системата, базирана на blockchain, също ще има по-голяма агенция за историята на транзакциите. Тъй като стандартизирани данни са достъпни при запитване в реално време, конкретни моменти от историята става по-лесно. Освен това, тя увеличава трудността да се скрият предишни кредитни ограничения, като фалшиви сметки, неверни данни и невярна идентичност.

Интелигентните договори са друга възможност. На основно ниво интелигентният договор е компютърна програма или алгоритъм, който улеснява или налага договора. Договорът се съхранява и потвърждава от blockchain. По отношение на кредитната агенция, интелигентните договори могат да гарантират и налагат децентрализирано кредитиране. Потребителите могат да залагат на репутация, предоставена чрез изчисляване на широк спектър от цифрови акаунти.

Ще реши ли всеки проблем?

На пръв поглед изглежда, че блокчейн технологията би решила значителен брой проблеми. Но просто не е толкова просто. Децентрализирането на базите данни на кредитните агенции и въвеждането на интелигентни договори, за да се даде възможност за въздействие в заявленията за кредит, е добре и добре. Но в много случаи просто няма да работи както се рекламира.

За начало, blockchain технологияв сегашното си състояние не е подходящ за огромния набор от лични и лични данни за идентификация, необходими за кредитна агенция. Най-горният слой данни - финансови транзакции - би работил добре. Но вторичният слой на консултации и лични данни не е напълно готов да извърши прехода.

Освен това, умните договори не винаги са това, което хората мислят. Звучат страхотно. В крайна сметка те са „умни“. Но те не могат да направят определени неща, най-малкото да скрият поверителните ви данни. След като блокът, съдържащ вашите данни, е активен на отворена блокчейн, той е достъпен от всеки. Скриването на данни, дори криптирани, в интелигентен договор, е (поне в този момент) трудна задача. Има разработени механизми за борба с този проблем, но настоящата най-добра практика е просто да държите тези данни далеч от blockchain.

Изисквания за балансиране на данните

Въвеждането на отворен и лесно достъпен регистър на данните обаче не изпълва всички с радост. Както казах по-горе, данните ще бъдат достъпни на децентрализирана блокчейна, която се проверява от някой. Значение, след като данните са потвърдени като част от веригата, тя е там, за да може някой да я види. Това създава различен проблем.

Много хора са изключително ядосани на Equifax за изтичане на личните им идентификационни данни на все още неизвестен хакер или хакери. Но ако не е имало нарушение на данните, техните лични данни теоретично остават сигурни, далеч от любопитни очи. Не всеки ще изтегли цяла блокчейн, свързана с кредитна агенция. Но някои биха, особено ако използват отворен блокчейн.

Частни Blockchains

Разбира се, това не е нов въпрос за blockchain технологията. Напълно възможно е да се изгради частен блокчейн за изключителна употреба на организация или бизнес. Частният блокчейн се отдалечава от основните основи на технологията. Вместо да бъдат отворени, организация или човек строго контролира всеки достъп. Вместо да се позволи на цяла мрежа от отделни потребители да проверяват транзакциите, митото пада само на няколко.

Частните блокчейн ще се появят в ежедневието, съвсем скоро. Те представляват особен интерес за финансовите институции, чиито клиенти изискват поверителност. Частният блокчейн може да работи по два начина:

- Пълна поверителност: Единично лице, образувание или бизнес притежава и управлява блокчейна. Разрешенията за писане са изключително ограничаващи, а разрешенията за четене са ограничени до известна степен.

- Консорциум: Група от предварително избрани потребители или фирми контролират. Данните изискват проверка от цялата група (или процент), преди да се добавят към блокчейна.

И така, докато основната идея за отделна книга остава, отворен достъп не е такъв. Както ще видите в следващия раздел, няколко организации работят по въпросите на поверителността и достъпа.

Кредитни агенции и социалноосигурителни номера

Не е ясно какви биха били резултатите от преминаването към система за проверка на кредит, базирана на блокчейн. Застъпниците на Blockchain технологиите очевидно са бичи при превключване. Въпреки това, да стъпвате в сериозна непозната е твърде много за други да обмислят. Някои фирми вече правят крачка към услугите за удостоверяване на идентичност на блокчейн.

Bloom е протокол от край до край с акцент върху оценката на риска и оценката на кредитите. Той има за цел да предложи на цялата кредитна екосистема, както и възможност за досега „небанкови“ лица да получат достъп до кредит. BloomID е централно място в тази система, като позволява на потребителите да установят „глобална федеративна идентичност с независими трети страни, които публично се присъединяват към своята информация за идентичност и правен статус“.

Системата Bloom внедрява рейтинг на много от алтернативните източници на данни, които разгледахме по-рано, включително последователни плащания за комунални услуги, плащания за услуги и т.н. За да добавят допълнителна стойност към заявка за кредит, потребителите могат да „залагат“ своите връстници, като форма на съвместно подписване. Кредитополучателите, които възнамеряват да по подразбиране, не просто нараняват BloomScore (версията на Bloom на кредитен рейтинг), но и техните приятели.

Идентичността се създава и проверява с източници от реалния свят. Мрежата Bloom разчита на установени възли за проверка на информацията за идентификация на потребителя. Всички предварително зададени възли са отворени и еднакво проверени. Така че, въпреки че потребителят може да кандидатства за кредит, използвайки набор от фалшива информация, е твърде малко вероятно той да получи потвърждение.

Bloom стартира ICO през ноември 2017 г., за да привлече инвеститори и да повиши профила на платформата.

MicroMoney има за цел да предостави кредитни услуги на приблизително 2 милиарда небанкови лица в 100 страни. Услугата се опита успешно в Камбоджа, Мианмар и Тайланд и ще бъде пусната в Индонезия, Шри Ланка и Филипините в рамките на три месеца.

MicroMoney се различава от Bloom по това, че основната му цел е да свърже нови клиенти със съществуващите финансови услуги. От своя страна новите клиенти могат да се свържат със съществуващите бизнеси или да започнат свой собствен, използвайки достъп до нови кредитни линии. Въпреки това, подобно на Bloom, MicroMoney ще оцени искането на потребителски кредит с алтернативни източници на данни, включително поведение на уеб и социални мрежи, списъци с контакти и услуги за съобщения.

Освен това алгоритъмът MicroMoney ще проследи кредитополучателите по време на формулярите за искане за кредит (попълнен чрез приложение за смартфони, което да позволи по-задълбочен поглед върху личните навици на кредитополучателите), анализирайки тяхното решение вземане. Някои параметри включват колко време отнема кредитополучателят, за да попълни формуляра, колко пъти се променя полето за заплата и моменти на съмнение за конкретни полета. MicroMoney ще използва просто огромното количество големи данни, достъпни за разработване на подробни потребителски профили.

И накрая, MicroMoney разработи алгоритъм за самостоятелно обучение, който използва мрежата на Microsoft Azure Neural за изчисляване на риска. Колкото повече предоставени заеми, толкова по-бързо се учи алгоритъмът, толкова по-бързо се намаляват рисковите заеми.

3. Pave

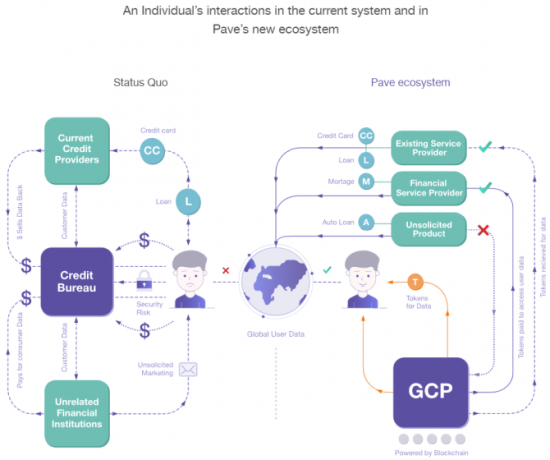

Pave е съществуваща алтернативна кредитна агенция, която се фокусира върху подписването и кредитирането на тези с ограничена кредитна история. Досега Pave е предоставила средства на над 1600 лица с ограничена кредитна история, с акцент върху по-младите кредитополучатели и имигрантите.

Pave създаде нов глобален кредитен профил (GCP), който потребителите могат да вземат, където и да отидат. От своя страна, потребителите могат да кандидатстват за кредит във всяка страна, стига GCP да е положителен. Подобно на Bloom и MicroMoney, Pave ще използва нови форми на финансови данни, за да предостави на потребителите възможност да докажат своята кредитоспособност.

Освен това Pave ще позволи на потребителите си по-голям контрол върху това, какви институции имат достъп до техните лични финансови данни. Потребителите ще направят корекции във финансовата си история (чрез процес на проверка), напълно ще осигурят приходи от съществуващите си финансови данни и други. Pave има силен акцент върху сигурността и поверителността на потребителите, засилен в дните след потвърждаването на нарушението на Equifax.

Подстрекателна промяна

Две неща трябва да се случат.

Първо, отклонение от използването на номера на социалното осигуряване като основна форма на идентификация. Източноевропейската страна Естония е водеща в използването на блокчейн технологията за осигуряване на сигурна идентификация на своите граждани. Разбира се, Естония има население от 1 316 милиона - около 0,35 процента от населението на САЩ, това ще отнеме време, но ползите за гражданите на САЩ ще бъдат потресаващи.

Това не е новина. Роб Джойс, специален помощник на координатора на киберсигурността на президента и Белия дом, наскоро предложи нов и подобрен системата трябва да включва технологии като „модерен криптографски идентификатор“. Естонска лична карта съдържа чип, който изисква два ПИН кода кодове. Първият удостоверява самоличността на картата, вторият действа като цифров подпис.

Втората промяна е „просто“ предоставянето на кредитните възможности на blockchain за гражданите и илюстрирането на това защо новата технология побеждава старата.

Краят на кредитните агенции, както го познаваме?

Нарушаването на данните на Equifax засегна почти всеки възрастен американски гражданин. И дори докато пишех тази статия, се появи още информация, свързана с теча. В САЩ Equifax едва започваше да изпраща писма с охлювна поща, въпреки изтичането, което се случи преди четири месеца. (Да не говорим за факта, че по-голямата част от засегнатите жители на САЩ нямат представа, че компанията дори притежава своите данни.)

Но дали краят на кредитните агенции е такъв, какъвто го познаваме?

Не вероятно - поне, все още не. За съжаление, наказанието за некомпетентност в ранг, поредица от нарушения на данните Бъдете в крак с най-новите течове на данни - следвайте тези 5 услуги и емисии Прочетете още , а провалът при неуспех е... нищо. Всъщност, тримата ръководители на Equifax, които продадоха огромни количества акции преди да изтекат данните, бяха изчистени от всякакви неправомерни действия и Equifax е защитен от корпоративните закони. Единственото пряко наказание засега е огромният спад в цената на акциите на Equifax.

Няма съществен бутон за алтернативата на blockchain, просто защото по-голямата част от хората не осъзнават, че това е възможно, камо ли вариант. Лобистите на кредитната агенция също имат силна подкрепа. В дните след изтичането на Equifax, TransUnion (друга голяма кредитна агенция в САЩ) нае редица нови лобисти. А основните клиенти на тези кредитни агенции - банки, ипотечни кредитори, търговци и т.н. - остават печеливши.

Докато няма значителен продукт, илюстриращ предимствата на изключването от установените системи, те са тук, за да останат.

Бихте ли приветствали алтернативата на кредитната агенция, базирана на blockchain? Кредитните агенции държат ли прекалено много власт? Как трябва да се справим с номерата на социалното осигуряване в бъдеще? Кажете ни вашите мисли по-долу!

Кредитна снимка: phonlamai /Depositphotos

Гавин е старши писател за MUO. Той е също редактор и SEO мениджър за крипто-фокусирания сайт на сестрата на MakeUseOf, Blocks Decoded. Има BA (Hons) Contemporary Writing with Digital Art Practices, грабени от хълмовете на Девън, както и над десетилетие професионален опит в писането. Той се наслаждава на обилни количества чай.